3 weeks ago

4

3 weeks ago

4

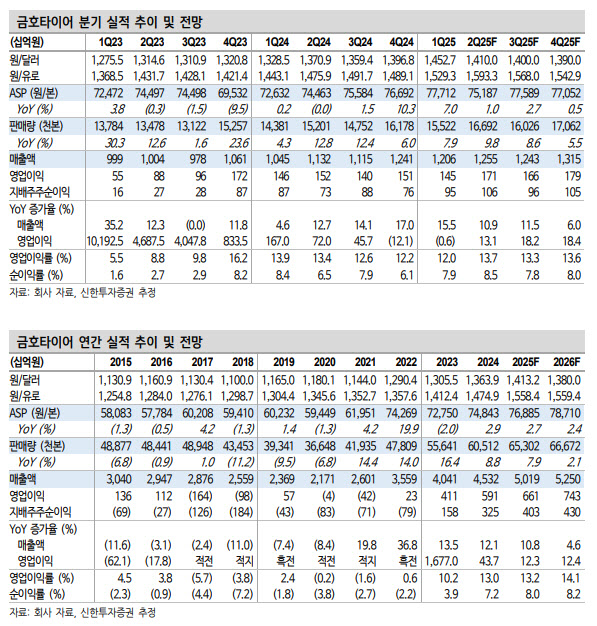

[이데일리 박순엽 기자] 신한투자증권은 30일 금호타이어(073240)에 대해 채권단의 오버행 물량 리스크를 고려하더라도 현재 주가가 지나치게 저평가됐다고 분석했다. 투자의견은 ‘매수’, 목표가는 7000원 ‘유지’했다. 전 거래일 종가는 4815원이다.

박광래 신한투자증권 연구위원은 “주가수익비율(PER) 3배 수준, 주가순자산비율(PBR) 0.7배, 자기자본이익률(ROE) 19%로 주가가 지나치게 저평가됐다”며 “미국 관세 충격이 의외로 크지 않을 수 있다는 점을 고려할 필요가 있다”고 말했다.

|

| (표=신한투자증권) |

금호타이어의 올 1분기 매출액은 전년 동기 대비 15.5% 증가한 1조 2000억원, 같은 기간 영업이익은 0.6% 감소한 1448억원으로 집계됐다. 매출은 예상을 웃돌았으나 영업이익은 미국 반덤핑 환입 이연 효과 반영으로 시장 기대치를 소폭 밑돌았다.

박 연구위원은 “미국·유럽을 중심으로 OE(신차용)와 RE(교체용) 판매가 증가했고, 고인치(지난해 41.8%, 올 1분기 42.6%) 및 EV 제품(지난해 16.3%, 올 1분기 17.7%) 확대로 믹스가 개선된 점이 매출 증가를 견인했다”고 설명했다.

그는 올해 금호타이어의 매출액이 전년 대비 10.8% 증가한 5조원으로, 같은 기간 영업이익이 12.3% 늘어난 6610억원으로 각각 집계되리라고 전망했다. 1분기에 반영되지 못한 미국 반덤핑 관세 환입 효과가 2분기에 반영되며 1714억원의 영업이익을 기록하리라고 관측했다.

또 유럽을 제외한 전 공장에서 EV 타이어 생산 가능 설비 확보하고, EV 전용 제품군 ‘EnnoV’ 시리즈를 출시하면서 올해 EV 타이어 매출 비중 목표 26%를 달성할 수 있을 것으로 전망했다.

그는 “EV 타이어 가격은 일반 타이어 대비 15~30% 판매단가 높아 수익성 개선에 기여할 전망”이라면서도 “천연고무 가격이 높은 레벨을 유지하는 점은 상반기까지 부담 요인으로 작용할 것”이라고 말했다.

금호타이어는 미국 관세 정책 대응을 위해 조지아 공장 생산 물량을 최대한 늘리고 한국·베트남 공장의 생산 이원화를 검토하고 있다. OE·RE 모두에서 관세 비용 전가를 위한 가격 인상 진행하고 있다는 점에도 주목했다. 박 연구위원은 금호타이어 영업이익의 1~1.5% 수준의 관세 충격을 예상했다.

![원전 르네상스가 온다…‘원자력 ETF’ 폭풍 랠리[펀드와치]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25052500504.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

English (US) ·

English (US) ·