3 days ago

6

3 days ago

6

서민 주거 안정. 어떤 정부든 내세우는 정책 목표다. 정공법이 있다. 주택 공급을 충분히 늘리는 것이다. 낡은 주거지를 재개발하거나, 신도시를 개발해야 한다. 임대 주택을 많이 공급하고, 국토를 균형 있게 개발하는 것도 방법이다.

하지만 당장 눈에 보이는 효과를 내기 위해, 선거를 앞두고 표심을 잡기 위해, 혹은 정부 예산을 아낀다는 명목으로 정공법 대신 손쉬운 길을 택해왔다.

바로 주택 구입과 임대(전세)에 필요한 돈을 쉽게 빌려주는 것이다. 어느 정도까지는 실수요자들에게 도움을 준다. 하지만 공급이 충분치 않은 가운데 수요만 늘리면 집값만 높아진다. 일종의 조삼모사다. 기회를 잘 잡아 부동산으로 돈을 번 사람들도 생겼지만, 대다수는 빚만 늘어난 채 살 집을 더 구하기 어려워졌다.

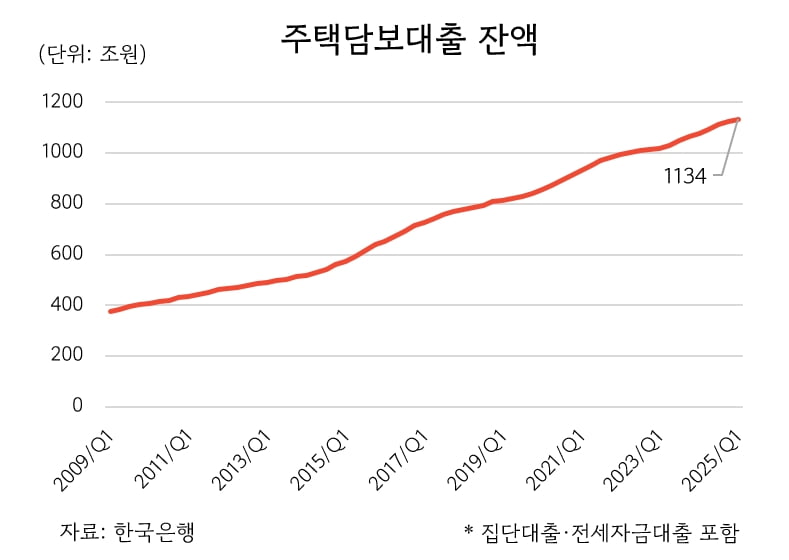

한국은행에 따르면 올해 1분기 가계신용(가계부채)은 1929조원이다. 이 중 절반 넘는 1134조원이 주택담보대출·집단대출·전세자금대출 등 주택 관련 대출이다. 2015년 1분기 572조원에서 10년 사이에 2배가량 불어났다.

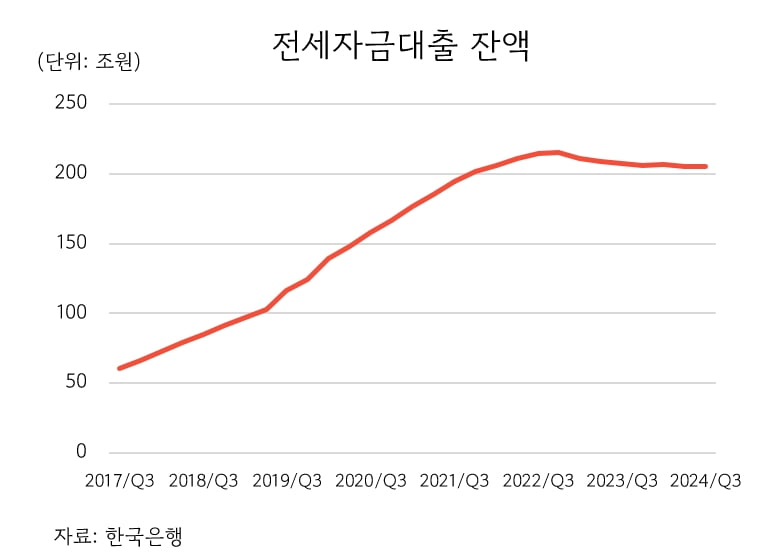

특히 전세자금대출은 ‘폭증’했다. 2017년 3분기 60조원이던 전세자금대출 잔액은 2022년 말 215조원으로 3배 이상 증가했다. 이후 조금씩 줄며 2024년 3분기 205조원을 기록했다.

전세자금대출이 많이 늘어난 것은 문재인 정부 때의 일이다. 청년 주거권 보장과 서민 주거 안정이 목표였다. 공공 임대 등 공급이 뒤따라주지 않았기 때문에 전셋값만 높였다. 이후 전세 거품이 꺼지면서 역전세와 전세 사기가 빈발해진 빌미가 됐다.

전세자금대출은 매매가도 높인다. 국토연구원은 2015년 1월에서 2023년 12월까지 기간 동안 전세자금대출이 집값에 어떤 영향을 미쳤는지 분석했다. 그 결과 전세자금대출이 1% 증가하면 월간 전세가격은 0.117%포인트, 월간 매매가격은 0.365%포인트 상승하는 것으로 나타났다. 매매가까지 밀어올리는 것은 전세자금이 ‘갭투자’에 활용돼 주택 매수자의 자금 조달원으로 작용하기 때문이다.

2022년 8월부터 생애 최초 주택 구입자는 집값의 80%까지 대출받을 수 있도록 한 윤석열 정부의 정책도 대표적인 수요 지원책이다. 집값에 어떤 영향을 미쳤는지 아직 제대로 된 연구는 없지만, 전문가들은 서울 집값 상승 원인 중 하나로 꼽고 있다. 정부 정책자금을 이용하려면 주택담보비율(LTV)이 80%라도 시세와 한도, 소득 등의 요건을 적용받지만, 민간 은행은 이런 제한이 덜한 편이다.

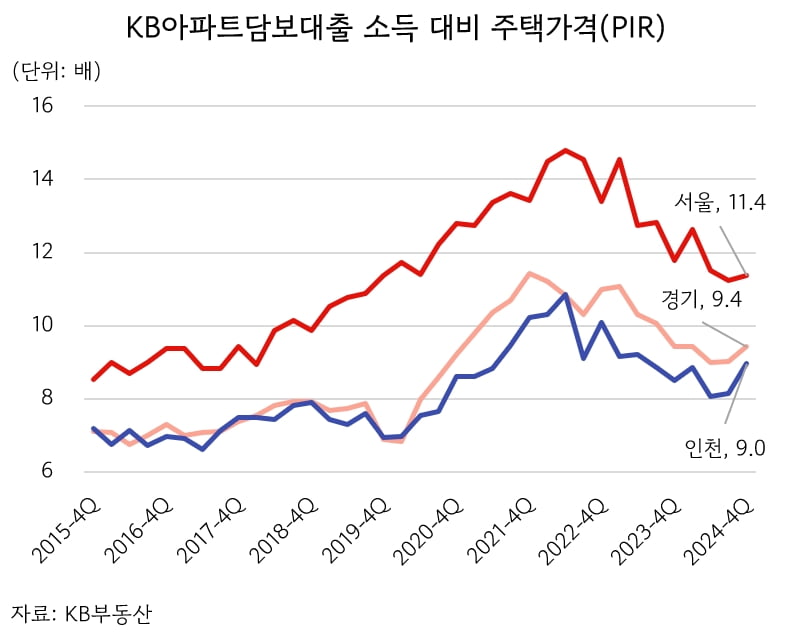

서민 주거 안정을 위해 부동산 대출을 늘려줬지만, 돌아온 것은 더 높은 집값이다. KB부동산이 국민은행에서 주택담보대출을 받은 사람을 분석한 결과, 작년 4분기 서울 대출자의 연소득 중위값은 7571만원이었다. 구입한 주택 중위 가격은 평균 8억6000만원으로 소득의 11.3배에 달했다. 1년 소득을 한 푼도 안 쓰고 11년 모아야 집을 살 수 있다는 뜻이다. 2017년까지만 하더라도 이 비율은 7~8배였다. 경기와 인천도 작년 4분기 기준 각각 9.4배와 8.9배로 2017년 이전 6~7배에서 높아졌다.

공급은 내버려 둔 채 주택 수요만 자극하는 정책은 ‘부동산 불패’ 인식을 강화해, 더 많은 돈이 부동산 시장으로 흘러들게 하는 악순환을 낳는다. 한국은행은 최근 펴낸 ‘부동산 신용집중의 구조적 원인과 문제점’이란 보고서에서 “2010년대 중반 이후 주택 가격 상승 사이클이 장기간 이어지는 과정에서 주택 가격 상승 기대가 굳어진 것도 레버리지를 동반한 부동산 투자를 지속시키는 요인”이라고 설명했다. 집값 상승 기대가 크면 대출을 받아서라도 집을 사려고 한다. 이는 집값을 더 올리고, 더 많은 대출 수요를 불러일으킨다.

한국은행에 따르면 부동산 부문에 공급된 가계와 기업 자금은 작년 말 기준 1933조원으로, 전체 민간 신용의 절반에 달했다. 금융 시스템의 취약성을 높이는 한편, 생산적인 부문으로 돈이 흘러들지 못해 장기적으로 한국 경제의 앞날을 어둡게 한다는 지적이다.

경제협력개발기구(OECD)도 한국이 주택 공급을 더 늘려야 한다고 권고한다. 지난해 펴낸 한국 경제보고서에서 “주택 공급을 더욱 활성화하기 위해 재건축 관련 규제를 추가로 완화하는 것을 고려해야 한다”고 했다. 재건축 초과이익 환수제를 폐지하거나 8000만원인 초과이익 기준을 더 높일 것을 권했다. 분양가 상한제도 폐지하는 것이 좋다고 했다. 사업의 수익성을 낮춰 주택 공급을 저해하고 품질을 낮추기 때문이다. 공공 주택을 늘리고, 설계와 품질을 민간 단지 수준으로 높여야 한다고도 했다.

임근호 기자 eigen@hankyung.com

![천하람 “국민의힘, 죽어버린 나무…물 줄 필요 있나” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/02/131732216.1.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

English (US) ·

English (US) ·