[토요기획] 금융사, 청소년 고객 모시기 경쟁

금융권, 인구 구조 변화에 맞춰 청소년 고객 선점하려는 움직임

인터넷銀, ‘인앱 게임’으로 공략

시중은행, 상품 가입 연령 낮추고 지출 관리 ‘용돈 기입장’ 서비스

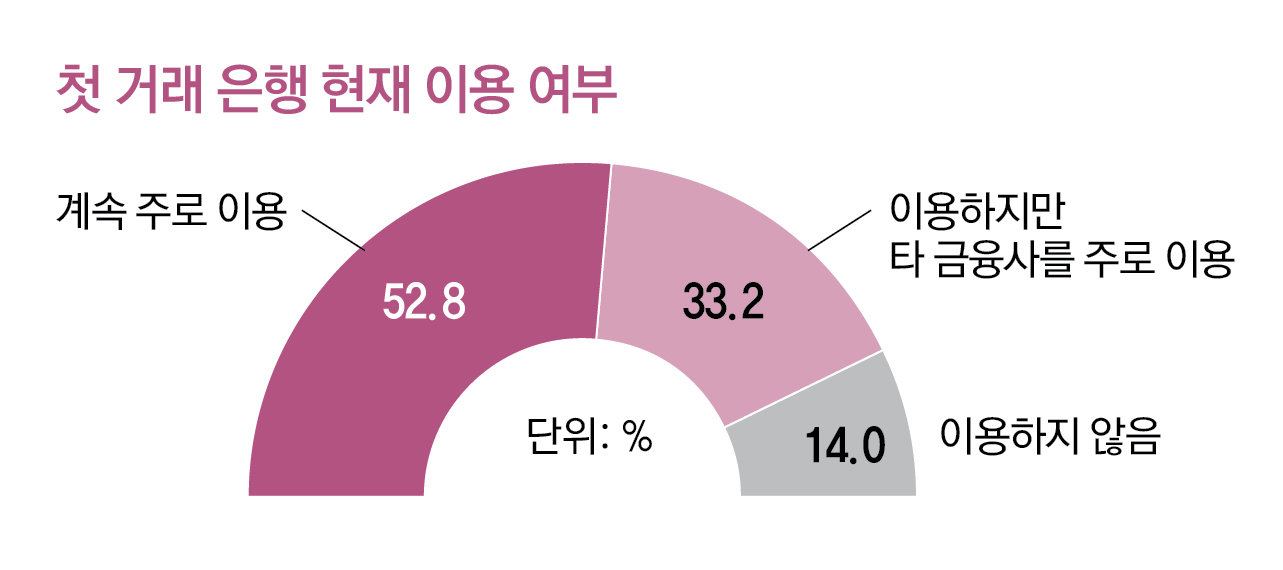

만 15~34세 1000명 중 절반꼴… “첫 거래 은행 현재까지 주 거래”

직장인 이경수 씨(44)는 지난해 초등학교 4학년인 딸에게 ‘카카오뱅크 미니’ 체크카드를 만들어줬다. 이 씨는 딸이 애플리케이션(앱) 저금 기능을 활용해 ‘부모님 생신 선물 비용 모으기’와 같은 목표를 설정하고 돈을 차곡차곡 모으는 게 기특하다. 매주 1만 원씩 주는 용돈도 조만간 더 줄 생각이다. 이 씨는 “딸이 처음으로 만든 계좌를 직접 원하는 대로 운용할 수 있으니 재미를 느낀 것 같다. 자연스럽게 금융의 기본 개념을 접하게 되는 것 같아 만족스럽다”고 했다.

인터넷전문은행 등 금융회사들이 청소년 고객을 확보하기 위한 경쟁을 벌이고 있다. 장기적으로 충성 고객이 될 수 있는 젊은 세대로 눈을 돌리고 있는 것이다. 어린 고객들이 처음 거래를 튼 은행에 친숙해지면 미래의 충성 고객이 될 것이라는 판단에서다. 실제 2030세대는 2명 중 1명꼴로 처음 거래한 은행을 여전히 주 거래 은행으로 삼는 등 이른바 ‘록인 효과(Lock-in·기존 서비스를 계속 사용하게 하는 효과)’가 유효한 것으로 나타났다.● ‘게이미피케이션’ 경쟁하는 인터넷銀 3사

단순한 재미에서 나아가 보상을 주는 콘텐츠도 눈에 띈다. 토스뱅크는 지난해 숨겨진 젤리를 찾으면 2∼100원의 무작위 보상을 얻을 수 있는 ‘게임 저금통’을 선보여 큰 인기를 끌었다. 블록을 깰 때마다 100원씩 자신의 토스뱅크 통장에서 저금통으로 입금되도록 했다. 학생들이 쉽게 저축이라는 개념을 접할 수 있게 했다. 토스뱅크에 따르면 게임 저금통의 10대 남성의 이용률은 15%, 여성은 23%로 각각 전 연령대에서 가장 높은 수준이었다.

10대를 위한 서비스인 만큼 교육적 기능도 강화되고 있다. 카카오뱅크는 지난해 6월 7∼18세를 대상으로 금융 퀴즈를 맞히면 랜덤 캐시를 받을 수 있는 서비스를 내놨다. 이 서비스는 금융 공부도 하면서 소소하게 용돈을 벌 수 있는 콘텐츠로 입소문을 타면서 올해 5월 출시 약 1년 만에 누적 이용자 수가 60만 명을 넘겼다. 청소년과 성인 고객 모두를 겨냥한 앱테크 서비스 ‘매일 용돈 받기’와 ‘매일 걷고 혜택 받기’도 각각 누적 이용자 수 600만, 500만 명을 넘기는 등 인기를 끌고 있다.● 시중은행 “가입 문턱 낮춰 가입자 빨리 늘리자”주요 시중은행과 카드·보험사도 청소년 고객 확보 경쟁에 뛰어들고 있다. 기존 금융사들은 우선 어린이, 청소년 가입자를 빨리 늘리는 데 주력한다. 인터넷전문은행보다 앱 서비스가 약해 가입자 증가 속도가 느리다는 판단에서다.

KB국민은행은 지난해 10월 청소년 전용 플랫폼 ‘KB스타틴즈’ 가입 연령을 6∼18세로 확대하고, 휴대폰 본인인증만으로 회원가입이 가능하도록 문턱을 낮췄다. 아직 신분증이 없는 10대 학생들이 스마트폰만 있으면 송금·교통 등을 이용할 수 있도록 했다. 우리은행도 7∼18세 청소년들을 대상으로 용돈 관리 서비스 ‘우리틴틴’을 운영하고 있다.

하나은행은 14세 미만 어린이도 이용할 수 있는 금융 플랫폼 ‘아이부자’를 운영해 왔다. 현금 사용이 점점 복잡해지는 시대적 특성에 맞춰 신분증이 없는 자녀들도 부모의 통제 아래 카드를 사용하고 지출 내역을 관리할 수 있게 했다. 심부름처럼 부모가 직접 미션을 만들고 아이가 수행하면 용돈을 받을 수 있는 기능과, 아이부자 계좌로 기부나 투자를 경험해 볼 수 있어 조기 금융 교육을 하고 싶은 부모들 사이에서 인기를 끌었다.

어린 가입자들을 자사 앱에 묶어 두기 위한 부가 서비스도 다양해지고 있다. 청소년들이 자신의 금융계좌 내역을 편하게 조회하고 지출을 관리하도록 하는 일종의 ‘용돈 기입장’ 같은 서비스가 대표적이다. 반복적으로 앱에 접속하게 만들어 충성도가 높아지는 효과를 기대할 수 있다. 하나은행은 지난달 30일 청소년 마이데이터 서비스를 출시했다. 청소년들은 각종 결제 내역을 빠르게 조회할 수 있고 소비 패턴 분석도 받을 수 있다. 카드별로 설정한 결제 금액을 초과했을 때 알림을 보내주는 기능도 있다. KB국민·신한·우리은행은 올해 초 청소년 마이데이터 서비스를 선보였다.

● “세 살 고객 여든 간다” 2명 중 1명 ‘록인’

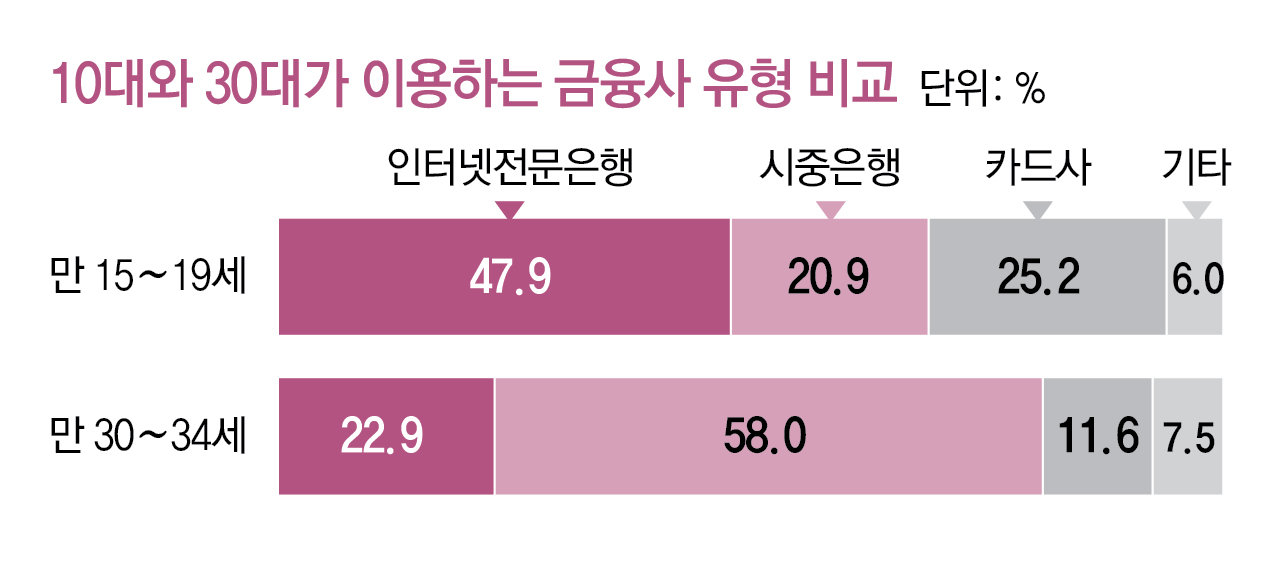

연령별로는 나이가 어릴수록 인터넷전문은행을 주 거래 은행으로 삼는 비율이 높았다. 만 15∼19세에서는 절반에 가까운 47.9%가 인터넷전문은행을 주 거래 은행으로 삼고 있었고 만 30∼34세에서는 이 비율이 22.9%로 떨어졌다. 시중은행을 주 거래 은행으로 삼는 비율은 만 15∼19세에서는 5명 중 1명(20.9%)꼴이었는데 만 30∼34세에서는 58%까지 올랐다. 이런 이유로 금융사들은 어린 연령대 고객들을 유치하려 하고 있다.

● “금융 교육 받으며 금융 이용하게 유도해야”

인구 구조가 변하면서 모든 금융권에서 새로운 고객을 발굴할 수요가 커졌다는 분석이 나온다. 주 고객층의 연령이 점점 높아지고, 미래 수요를 떠받들 젊은 층 인구가 급격히 줄면서 미리 고객을 선점해야 한다는 인식이 커지고 있다. 실제 5대 은행(KB국민·신한·하나·우리·NH농협) 시니어 고객은 2022년 약 2132만 명(15.2%) 수준에서 지난해 2873만 명(19.4%)으로 전체 고객 수는 정체된 가운데 고령층 비율이 늘고 있다.

다만 청소년들은 아직 금융 이해도가 낮은 만큼 부모의 철저한 감시와 통제가 전제돼야 한다는 의견도 나온다. 유혜미 한양대 경제금융대학 교수는 “가정 간 소득 격차와 금융 문해력 차이가 큰 만큼 청소년 금융 상품이 약이 될 수도, 독이 될 수도 있다”며 “아이들이 보편적 금융 교육을 병행하면서 금융을 접할 수 있게 해야 한다”고 말했다.

주현우 기자 woojoo@donga.com

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

- 좋아요 0개

- 슬퍼요 0개

- 화나요 0개

![연 6~7% 수익으로 월급 대체할 현금 만드는 ‘인컴’투자[은퇴 레시피]](https://dimg.donga.com/wps/NEWS/IMAGE/2026/07/03/134233018.5.jpg)

![[지표로 보는 경제]7월 4일](https://dimg.donga.com/wps/NEWS/IMAGE/2026/07/03/134234425.1.jpg)

![[2026/06/08 ~ 14] 이번 주에 살펴볼 만한 AI/ML 논문 모음](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)

![[속보] 北, 韓·EU성명에 “체제존중 위장 내던져…韓 적대 원칙 불변”](https://pimg.mk.co.kr/news/cms/202606/13/news-p.v1.20260613.89255ddca2b0487c98e7f979e85a8a39_R.jpg)

English (US) ·

English (US) ·