14 hours ago

1

14 hours ago

1

[이데일리 권오석 기자] 흥국증권이 SK텔레콤(017670)에 대해 투자의견 ‘매수’ 목표주가 12만원을 유지한다고 15일 밝혔다.

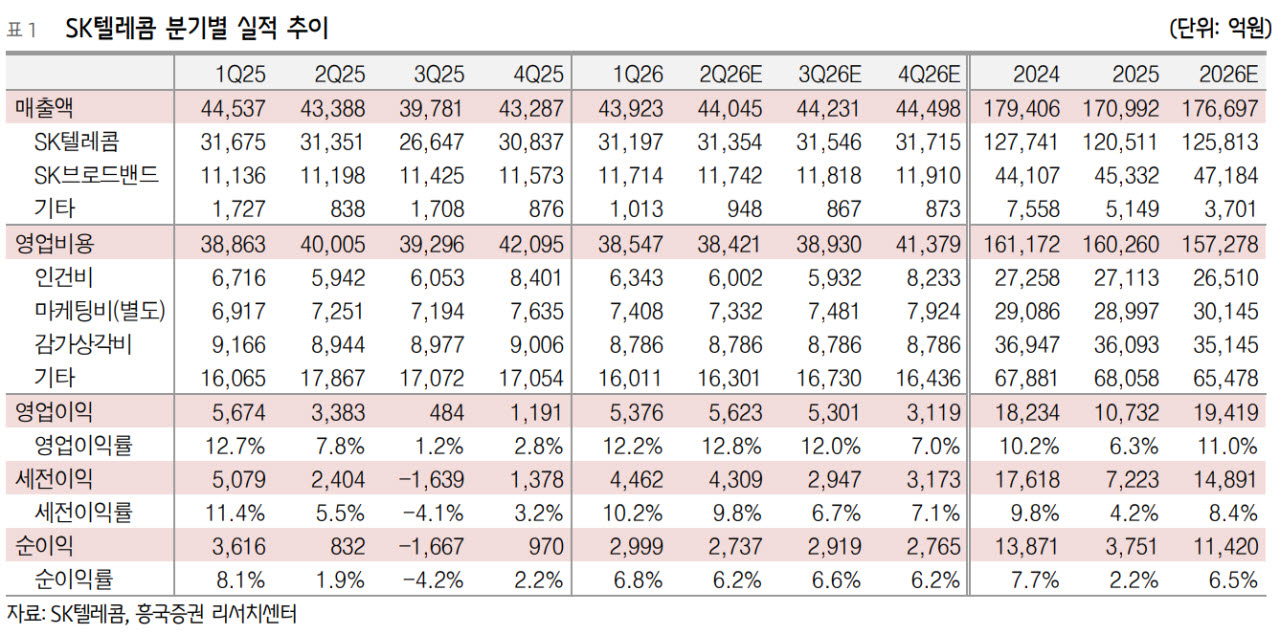

황성진 흥국증권 연구원은 “SK텔레콤의 실적은 1분기에 이어 2분기에도 완벽한 정상화 궤도로 접어들며 예년 수준의 호실적을 기록할 것으로 전망한다”며 “지난해 사이버 침해사고 영향으로 야기됐던 여러 가지 불확실한 요소들의 충격으로부터 완전히 회복되는 모습을 보일 것”이라고 설명했다.

2분기 매출액은 4조 4045억원(전년 대비 +1.5%), 영업이익은 5623억원(+66.2%)을 기록할 것으로 추정했다. 지난해 가입자 이탈분 일부를 올해 초 경쟁사의 위약금 면제 기간 동안 회복했고 이후에도 삼성전자의 단말 프로모션 등으로 점진적인 가입자 복구 추세가 진행된 것으로 평가했다.

황 연구원은 “무선 시장의 경쟁 역시 안정적 수준에서 유지되고 있으며, 특별한 비용요소가 작동하지 않아 수익에 긍정적 영향을 미친 것으로 보인다”며 “SK브로드밴드는 인터넷·TV 가입자 호조세와 더불어 판교 DC 매출 추가 등으로 호실적 기조를 유지할 것으로 전망한다”고 했다.

중장기 AI 데이터센터(AI DC)를 통한 성장 전략에도 주목했다. 향후 구축 계획은 5GW 규모의 AI DC를 2029년부터 단계적으로 오픈하는 것을 목표로, 이후 1단계 사업 성과를 고려해 2035년부터 추가 10GW 규모의 AI DC로 확대한다는 것이다.

그는 “최근 급증하고 있는 AI 인프라 수요에 대응하기 위한 것으로, 기존 DC의 코로케이션 사업 뿐만 아니라 GPUaaS 기반의 네오 클라우드 비즈니스까지 확장하려는 전략으로 이해한다”며 “1단계 투자비용은 약 350조원 규모로 GPU는 약 300만장가량 소요될 것으로 보이는데, 이 투자재원은 글로벌 빅테크 및 전략적 파트너 참여를 통해 마련할 것으로 보인다”고 했다.

그러면서 “막대한 CAPEX(자본지출) 투입 우려 보다는, AI 시대 핵심 인프라 전략을 통한 성장 엔진 확보에 초점을 맞출 필요가 있다”며 “예년 수준으로의 실적 회복과 배당 재개(분기 배당 830원)를 통한 주주환원 정상화 기조에도 주목한다. 4분기부터 시행 예정인 감액배당(자본 잉여금 재원 1.7조원)을 통한 실효 주주환원 규모 확대 역시 의미 있는 행보로 평가한다”고 덧붙였다.

![변동성은 죄가 없다…삼전닉스 60% 쏠린 코스피, 진짜 위험은 나쁜 의사결정 [김학균의 이코노믹 인사이트]](https://pimg.mk.co.kr/news/cms/202607/15/rcv.YNA.20260714.PYH2026071402050001300_R.jpg)

![국민연금 부동산실장 대기 발령…'센터필드 후폭풍' 인사로 번졌다[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26071501422.620x.0.png)

English (US) ·

English (US) ·