상속세 재원·노후 현금 창출로 역할 확대

39세 이하 10년새 20% '뚝'

시니어는 부동산 급매없이

거액 상속세 낼 수 있어 인기

보험 연금전환기능 활용하면

매달 일정금액 생활자금 받아

#서울에 거주하는 60대 A씨는 최근 배우자가 사망한 후 23억원 상당의 부동산을 상속받는 과정에서 1억8000만원 규모의 상속세 리스크에 직면했다. 자산 대부분이 부동산에 묶여 있어 단기간에 거액의 현금을 마련하기 어려웠던 A씨에게 큰 도움이 된 건 종신보험이었다.

생전 배우자를 피보험자로, 본인을 계약자이자 수익자로 지정해 보험료를 낸 종신보험에서 사망보험금 2억원이 지급된 덕분이다. 특히 해당 보험금은 상속재산에 포함되지 않아 A씨는 부동산 급매나 별도 대출 없이 이 보험금을 상속세 납부 재원으로 활용할 수 있었다.

가족 구성원이 세상을 떠나고 나면 남은 가족의 생계를 책임져왔던 전통적 종신보험의 역할이 시니어의 상속·노후 설계용으로 확대되고 있다. 사망보장에 대한 관심이 적은 청년층은 종신보험을 외면하는 반면 상속세 재원 마련, 노후 현금흐름 창출, 상속 분쟁 해소 등에 종신보험을 활용하는 시니어가 늘어나고 있는 것이다.

14일 보험개발원에 따르면 65세 이상 시니어 종신보험 가입자 수는 2014년 45만2859명에서 2024년 184만7477명으로 10년 새 4.1배 급증했다. 반면 MZ세대(밀레니얼+Z세대)로 대표되는 15~39세 가입자 수는 2014년 359만9398명에서 2024년 290만4806명으로 오히려 약 20% 감소했다.

종신보험이 청년층에게 외면받는 것은 건강하고 1~2인 가구 위주인 이들에게 사망 이후의 장기 리스크는 고려 대상이 아니기 때문이다. 또 자산 형성 초기 단계인 청년층이 투자·저축 등 다른 금융 상품을 선호하는 점도 매월 고정지출이 발생하는 종신보험 선호도를 낮추는 이유다.

반면 시니어들의 종신보험 사랑이 지속되는 건 사망보장과 더불어 상속 설계를 통한 '부의 이전'에 도움이 되기 때문이다. 특히 A씨처럼 상속재산 대부분이 부동산에 묶인 경우 별도 레버리지 없이 사망보험금을 상속세 납부 재원으로 활용할 수 있어 종신보험을 찾는 시니어가 늘고 있는 분위기다.

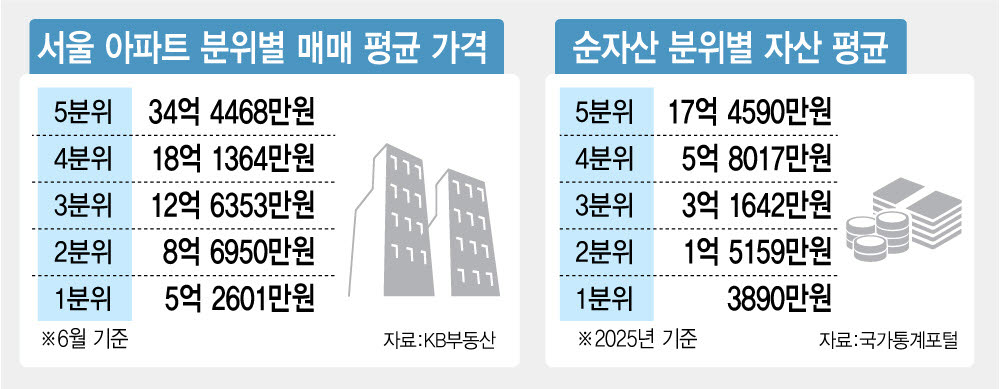

국세청에 따르면 상속세 신고 인원은 2022년 1만9506명에서 지난해 2만1741명으로 증가했고, 결정세액도 8조원대에 달한다. 상속세는 기한 내 납부해야 하지만 우리나라 국민의 자산 대부분(68.8%)은 부동산에 묶여 기한 내에 유동화가 쉽지 않다.

이때 종신보험은 유용한 수단이 될 수 있다. 자녀나 배우자가 계약자와 수익자가 되고 실제 보험료도 부담한 경우 피상속인 사망으로 받는 보험금은 상속재산에 포함되지 않아 온전히 사망보험금을 상속세 납부 재원으로 쓸 수 있다.

상속세 납부를 위한 고액 사망보험금 보장 수요도 덩달아 뛰고 있다. 5억원 이상 고액 종신보험 가입자 수는 2014년 2만3978명에서 2024년 3만5776명으로 1만명 이상 늘었다.

한 보험사 최고경영자(CEO)는 "은퇴한 시니어의 고민은 '재산 규모가 얼마냐'에서 '상속 시점에 바로 쓸 현금이 있느냐'로 옮겨 가고 있다"며 "법인을 운영하는 고객들도 가업 승계 과정에서 비상장주식 등 유동성이 낮은 자산을 급히 처분하지 않고, 종신보험으로 상속세를 마련하려는 움직임이 보인다"고 밝혔다.

종신보험은 신탁과 결합해 상속 분쟁을 막는 역할을 하기도 한다. 2024년 시행된 보험금청구권 신탁은 사망보험금을 유족에게 일시에 지급하는 대신 미리 정한 조건과 시점에 맞춰 나눠 지급할 수 있는 제도다. 생명보험사 3곳(삼성·한화·교보생명)의 보험금청구권신탁 누적 판매액은 2024년 1416억원에서 2025년 6014억원, 2026년 6월 8500억원으로 빠르게 늘고 있다. 예를 들어 신탁을 활용하면 고령이거나 자산 관리 경험이 부족한 배우자에게 사망보험금을 한꺼번에 지급하지 않고 생활비처럼 매달 일정액만 지급할 수 있다.

최근엔 종신보험이 은퇴한 시니어의 노후 현금흐름을 책임지는 수단으로도 부상하고 있다. 정부와 보험사들이 함께 선보인 사망보험금 유동화 정책이나 종신보험의 연금 전환 기능을 활용하면 보험금 일부를 생전 생활자금처럼 받아 쓸 수 있다. 실제 60대 B씨는 1990년대에 가입한 사망보험금이 7000만원인 종신보험(총납입보험료 2770만원)을 유동화 비율 90%, 지급 기간 7년으로 신청해 매월 약 41만원을 수령하고 있다.

[차창희 기자]

![[단독] “의견 내라”더니 ‘보유주택 수’부터?…부동산 토론창구 첫날 살펴보니](https://pimg.mk.co.kr/news/cms/202607/14/news-p.v1.20260714.48bc2f80d66348a49e61a02c49de3500_R.png)

![“초고가·비거주 1주택 노린다”…7월 세제개편 미리보기 [제네시스박의 1분절세]](https://pimg.mk.co.kr/news/cms/202607/14/rcv.YNA.20260712.PYH2026071203570001300_R.jpg)

English (US) ·

English (US) ·