3 weeks ago

9

3 weeks ago

9

[이데일리 김경은 기자] KB증권은 15일 LS ELECTRIC(010120)(LS일렉트릭)에 대해 수주 호조가 기대된다며 목표주가를 24만원으로 기존 대비 79.1% 상향 조정했다. 투자의견은 ‘매수’를 유지했다.

정혜정 KB증권 연구원은 이날 보고서에서 “미국 배전반 생산능력(capa)의 증설 및 온사이트 발전수요 증가에 따른 국내외 데이터센터향 중저압기기 수주의 꾸준한 증가, DC배전 시장의 개화 전망을 반영해 2027년 이후의 중장기 영업이익을 평균 24.5% 상향 조정했다”며 이같이 밝혔다.

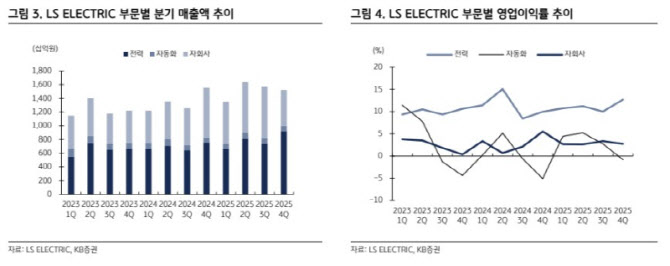

LS일렉트릭의 1분기 매출액은 1조3000억원, 영업이익은 1367억원으로 전년 동기 대비 각각 26.2%, 56.5% 증가할 것으로 추정했다. 영업이익은 시장 컨센서스에 부합하는 수준이다. 지배주주 순이익은 1056억원으로 같은 기간 51.2% 늘어날 것으로 예상했다.

정 연구원은 “지난 4분기 데이터센터향 배전반 매출이 조기인식됨에 따라 매출 규모는 전 분기 대비 축소가 불가피할 전망”이라면서도 “지난해 말 완공된 신규 초고압변압기 생산 capa의 가동률이 70% 이상으로 빠르게 상승하면서 점진적으로 높은 마진의 인도 물량이 반영됨에 따라 영업이익률 개선으로 이어졌을 것”이라고 분석했다.

이어 “LS일렉트릭의 가장 큰 성장동력은 전력망 밸류체인 내 초고압변압기부터 중저압 배전기기까지 다방면에서 신규 수주가 늘어나고 있다는 점”이라며 “연간 수주 가이던스 4조원을 상회할 것으로 전망되는 가운데, 상고하저 흐름을 보이며 1분기에는 전년 동기 대비 높은 1조1000억원 이상의 신규 수주가 가능할 것”이라고 내다봤다.

정 연구원은 “기존 미국 빅테크 고객 향 배전반 중심의 수주가 지속되는 한편 상반기 중 신규 고객 확보도 기대된다”며 “국내 주요 에너지저장장치(ESS)향 배터리컨트롤패널(BCP) 수주도 확대되는 가운데 DC 배전기기 라인업의 선제적 구축으로 신규 시장 진출도 가능할 전망”이라고 덧붙였다.

![[속보]뉴욕증시, 미·이란 긴장 고조에 일제 하락 출발…나스닥 0.7%↓](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26051201479.jpg)

!["아아 팔아 갖고는"…치킨·볶음밥까지 내놓은 커피전문점 '속사정' [트렌드+]](https://img.hankyung.com/photo/202604/01.43949627.1.jpg)

English (US) ·

English (US) ·