3 weeks ago

2

3 weeks ago

2

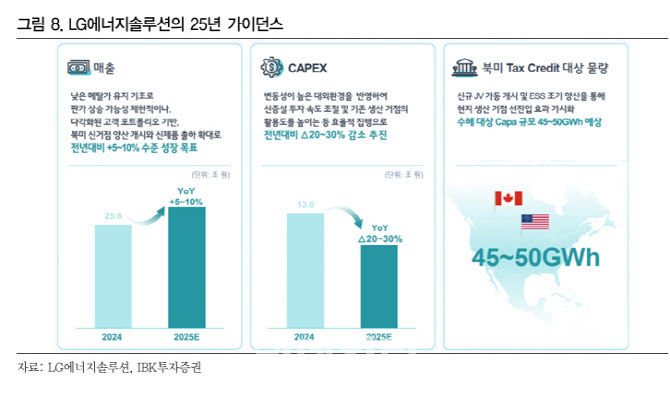

[이데일리 김경은 기자] IBK투자증권은 LG에너지솔루션(373220)에 대해 투자의견은 ‘매수’로 유지하나, 목표주가는 종전 50만원에서 42만원으로 16% 하향 조정했다.

이현욱 IBK투자증권 연구원은 2일 보고서에서 이같이 밝히고 “북미와 유럽 전기차 시장의 불확실성이 커지는 만큼 분기별·월별로도 상황이 달라질 것으로 예상된다”며 “보수적 접근이 필요하다”고 조언했다.

LG에너지솔루션(373220)은 1분기 영업이익 3747억원을 기록하며 시장 기대치(670억원)를 크게 웃돌았다. 미국 인플레이션감축법(IRA) 생산세액공제(AMPC) 효과가 4577억원 반영된 것이 실적 개선의 핵심이라는 평가다.

2분기에는 1분기 선수요의 영향권에 들어가며 실적 둔화를 전망했다. 이 연구원은 2분기 매출액은 5조5280억원, 영업이익은 2940억원으로 전분기 대비 각각 11.8%, 21.6% 감소할 것으로 예상했다. 이에 대해 그는 “북미향 물량은 미국의 섹션 232조 관세 조치로 1분기에 선수요가 발생했고, 유럽도 3월 시행된 액션 플랜(Action plan)의 영향으로 주요 고객사들의 수요 감소가 예상된다”고 설명했다.

실제 회사 측은 실적 발표에서 “미국 관세 정책 등 불확실성으로 주요 완성차 업체들이 배터리 발주에 신중해지고 있다”고 밝힌 바 있다. 이에 따라 2025년 투자계획도 전년 대비 30% 축소하고, 미국 애리조나 ESS 배터리 공장 건설도 일시 중단하는 등 보수적 경영 기조로 전환했다.

|

![원전 르네상스가 온다…‘원자력 ETF’ 폭풍 랠리[펀드와치]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25052500504.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·