2 weeks ago

4

2 weeks ago

4

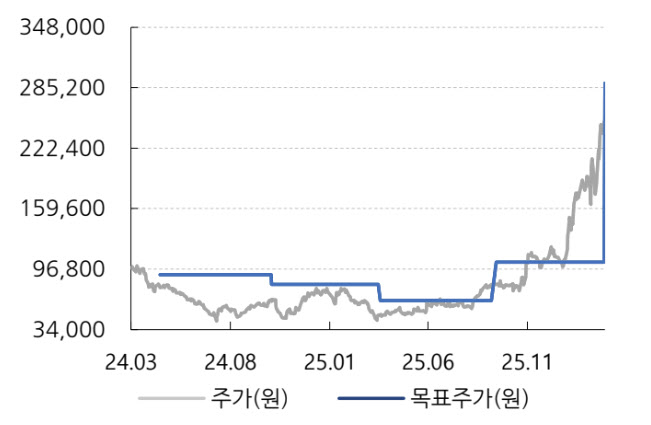

[이데일리 이혜라 기자] iM증권은 30일 ISC(095340)에 대해 “인공지능(AI) 반도체 수요 확대와 매출 안정성 강화 흐름을 반영한다”며 투자의견 ‘매수’를 유지하고 목표주가를 29만원으로 상향했다.

|

| ISC 주가 및 목표주가 변동 추이. (사진=iM증권) |

송명섭 iM증권 연구원은 이날 보고서에서 “그래픽처리장치(GPU)와 맞춤형 반도체(ASIC) 가속기 반도체 매출이 급증하며 고성장을 지속하고 있다”며 “메모리 부문 회복까지 더해지며 실적 개선 폭이 확대될 것”이라며 이 같이 밝혔다.

ISC는 반도체 테스트 소켓(Test Socket)을 만드는 부품 업체다. 반도체 생산 증가는 테스트 횟수 증가를 유도하고 이에 따라 소켓 소모에 따른 교체 수요가 빠르게 발생할 것이란 게 송 연구원의 관점이다.

송 연구원은 ISC의 올해 매출과 영업이익을 각각 3290억원, 1003억원으로 예상했다. 이는 전년 대비 49%, 67% 증가한 수치다. 영업이익률도 30%를 상회할 것으로 추정했다.

성장의 핵심은 AI 반도체에 있다고 봤다. 그는 “GPU와 ASIC을 포함한 AI 부문 매출은 올해 2461억원으로 전년 대비 67% 증가할 것”이라고 내다봤다. 엔비디아와 AMD의 GPU 생산 확대, 브로드컴 중심 ASIC 물량 증가를 주요 배경으로 짚었다.

중장기적으로는 생산능력 확대가 성장 기반을 강화할 것으로 평가했다. 그는 “올해 약 1000억원 규모 설비투자를 통해 공장 증설과 신규 생산라인 확보를 진행 중”이라며 “이는 AI 테스트 소켓 제품군 확대 및 고객 다변화로 이어질 것”이라고 예상했다.

아울러 배당 확대와 자사주 소각 등 주주환원 정책 강화도 기대 요인으로 꼽았다. 송 연구원은 “주주 환원 정책 강화 방안이 1분기 중에는 발표될 가능성이 높다”며 “올해는 배당금 증가 및 자사주 소각 등을 실행할 것으로 예상한다”고 말했다.

!['삼전닉스' 내세운 한국이…'TSMC' 가진 대만에 밀린 까닭 [김익환의 부처 핸즈업]](https://img.hankyung.com/photo/202604/01.42935489.1.jpg)

English (US) ·

English (US) ·