2 weeks ago

3

2 weeks ago

3

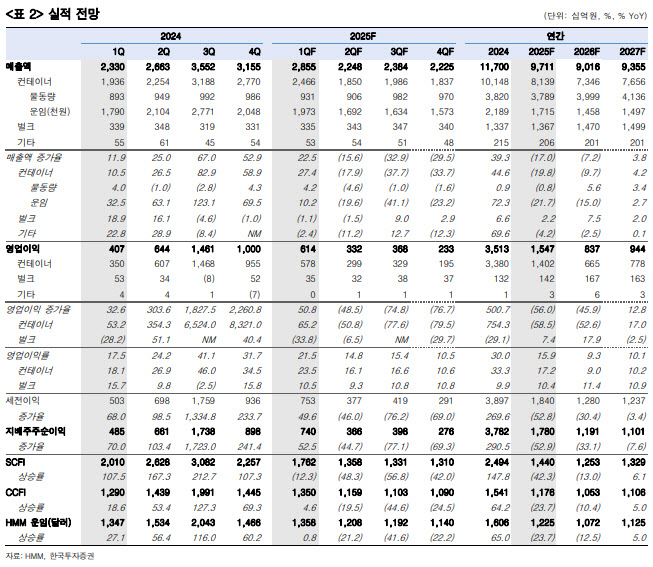

[이데일리 박순엽 기자] 한국투자증권은 15일 HMM(011200)에 대해 올해 컨테이너 해운 시황이 과거 어느 때보다 예측하기 어렵다면서도 업사이드 리스크를 신경 쓸 필요가 있다고 평가했다. 투자의견은 ‘중립’, 목표가는 제시하지 않았다. 전 거래일 종가는 2만 800원이다.

최고운 한국투자증권 연구원은 “관세유예에 대한 화주 반응과 선사 대응이 확인되고, 2조원에 달하는 자사주 매입이 시작되기 전까지는 HMM 투자 판단에서 업사이드 리스크를 더 신경 쓸 필요가 있다”고 말했다.

|

| (표=한국투자증권) |

HMM의 올 1분기 영업이익은 전년 동기 대비 51% 증가한 6139억원으로 시장 예상에 부합했

다. 순현금이 10조원이 넘다 보니 순금융이익 1329억원이 더해져 순이익은 52% 늘어난 7397억원을 기록했다.

부문별 영업이익은 컨테이너 5782억원(OPM 23%), 벌크 353억원(OPM 11%)이었다. 컨테이너 메인 항로인 미주와 유럽에서 물동량은 각각 9%, 5% 증가했다. 1분기 평균 CCFI가 5% 오른

것에 비해 HMM의 컨테이너 H/H 운임은 2% 상승하는 데 그쳤지만, 환율상승과 전 분기 물량 이연 효과 등으로 영업이익률은 5%포인트 개선됐다.

최 연구원은 미국발 관세 분쟁에 따른 수요 둔화와 신규 선박공급 증가로 운임이 하락하고 있지만, 올해 2분기까지 감익 추세가 이어지는 건 이미 1년 전부터 예상했던 흐름이라고 평가했다.

그는 “관건은 하반기인데, 100%가 넘는 대중국 관세가 거론됐을 때만 해도 시장은 팬데믹 이전 수준의 불황을 걱정했었다”며 “관세인상 이후 중국발 미주 물동량은 30% 이상 감소한 것으로 추정된다”고 설명했다.

그러나 미중 관세 유예 합의로 분위기는 달라졌다. 이번 협상 한 번으로 모든 불확실성이 해소될 수는 없다. 한편으로 그렇기 때문에 화주들은 그동안 미뤄왔던 이연 수요를 풀고 미국과 중국이 다시 마음을 바꾸기 전에 미리 재고를 쌓아놓을 필요가 생겼다.

반면 선사들은 이미 미주 선박들을 다른 항로에 재배치한 상황이라 이러한 수요를 공급이 못 따라갈 가능성이 크다고 봤다.

최 연구원은 “해운업계는 지금처럼 외부 변수로 왜곡된 수급 환경을 이용할 기회를 노리고 있다”며 “당장 물량은 포기하더라도 임시결항 확대와 스케쥴 조정 등을 통해 선박공급에 혼란을 줌으로써 운임을 방어하는 모습”이라고 강조했다.

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

![[포토] 투표용지 인쇄 시작](https://img.hankyung.com/photo/202505/AA.40611422.1.jpg)

English (US) ·

English (US) ·