당국 가계대출 총량관리로

올해 잔액 증가여력 4.3조

이중 상반기에만 3.7조 소진

이미 목표치 초과한 곳도 등장

연말로 갈수록 대출문 좁아질듯

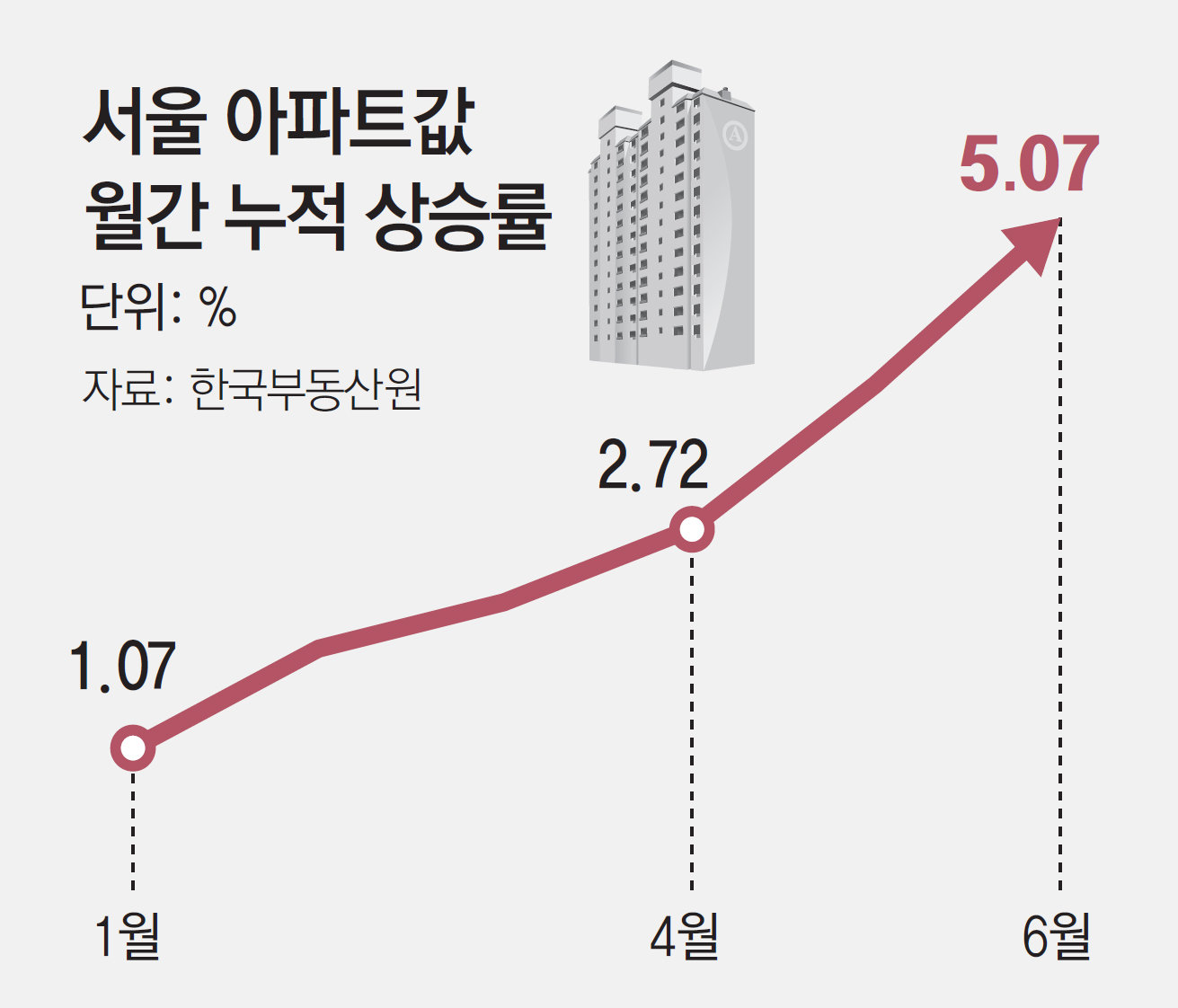

5대 시중은행이 전반기(1~6월)에만 연간 가계대출 증가 여력의 85%를 소진한 것으로 집계됐다. 시중은행이 대출 고삐를 조여도 증시 급등에 따른 ‘빚투’와 줄지 않는 내집마련 수요로 인해 좀처럼 대출 증가세가 잡히지 않고 있는 것이다. 시장에서는 하반기에 극심한 대출 한파가 불어닥칠 것이라는 예상이 나온다.

12일 금융권에 따르면 지난 6월 말 기준 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)의 가계대출 잔액(정책성 대출 제외)은 647조6783억원으로 집계됐다. 이는 지난해 연말(643조8815억원) 대비 3조6968억원 늘어난 규모다.

연말 대비 잔액이 0.57% 늘어난 수준이지만, 문제는 금융당국의 가계대출 총량관리에 있다. 금융당국은 연초 각 금융사에 가계대출 증가율 목표치를 부여했다. 가계부채가 늘어나는 것을 최소화하기 위해 전 금융권 기준 지난해 증가율(1.7%)보다 낮은 1.5%로 설정했고, 대출규모가 큰 5대 시중은행에겐 이보다 한참 더 낮은 목표치를 부여했다. 지난해 목표치를 초과해 대출을 내준 KB국민은행에겐 페널티성으로 가장 낮은 0.59%를, 신한·하나·NH농협엔 0.70%, 우리은행엔 0.71%를 부여했다.

이에 올 한해동안 늘릴 수 있는 가계대출 잔액은 KB국민은행 9092억원, 신한은행 8500억원, 하나은행 8805억원, 우리은행 8266억원, NH농협은행 8700억원 등이다. 5대 은행을 통틀어선 총 4조3363억원이다. 6개월이 지난 현재 5대은행의 가계대출 잔액은 3조6968억원이 늘어, 연간 늘릴 수 있는 잔액의 85.3%를 소진한 것이다.

5대 은행 중엔 이미 전반기에 연간 증가 목표액을 초과한 곳도 2곳 있다. 이들은 하반기에 신규대출보다 상환액이 더 많아야 하는 상황이다. 올 하반기 극심한 대출한파가 예상되는 이유다.

이미 각 은행들은 대출 문턱을 높이고 있다. 은행들은 가계대출 증가 목표치를 주담대(전세·집단대출 포함)와 기타대출(신용대출 등 주담대 외 가계대출)로 구분해 관리하고 있는데, 각자의 전략대로 대출을 조이고 있다.

KB국민은행은 올해 대출잔액 증가 여력 9092억원을 모두 기타대출에 사용하기로 했다. 주담대는 오히려 연간 4172억원을 줄이고, 이 금액만큼을 기타대출에 배정해 기타대출은 1조3246억원을 늘리기로 금융당국과 협의했다. 최근 주택구입자금 대출 최대한도를 기존 6억원에서 3억원으로 축소하는 초강수를 둔 이유 역시 당행의 가계대출 관리 목표에서 주담대 잔액을 대폭 낮춰야 하기 때문이다.

나머지 은행들은 주담대 보다는 신용대출 관리에 집중하는 모양새다. KB국민은행과 달리 가계대출 증가 목표치에서 주담대·기타대출 비중을 비교적 고르게 가져가는 전략을 취하고 있기 때문이다. 신한은행의 경우 올해 가계대출 증가액 목표치 8700억원을 기타대출(3500억원)보다는 주담대(5200억원)에 비중을 더 뒀다. 하나은행은 주담대 5706억원·기타대출은 3099억원, 우리은행은 주담대 5266억원·기타대출 3000억원, NH농협은행 주담대 5200억원·기타대출 3500억원 등으로 배분해 관리하기로 당국과 협의가 돼있다. 이에 신규 신용대출 한도를 제한하거나, 마이너스통장 만기연장 시 한도를 감액하는 식으로 신용대출 관리에 힘쓰고 있다.

그럼에도 가계대출은 증가세가 지속되고 있다. 5대 시중은행의 가계대출 잔액은 이달 들어서만 지난 9일까지 벌써 1조원 이상 증가했다. 신용대출 잔액은 7815억, 주담대 잔액은 1968억원 늘었다. 은행권 관계자는 “증시 활황에 따른 마이너스통장 수요가 줄어들지 않았고, 추가적인 대출 규제 움직임에 앞서 주담대 막차 수요도 계속되는 것으로 보인다”며 “총량관리 목표치를 맞추기 위해 하반기로 갈수록 대출을 더 세게 조일 수밖에 없는 상황”이라고 말했다.

![車 만들고 수출하던 대기업 영업맨, 바이올린을 깎다[은퇴 레시피]](https://dimg.donga.com/wps/NEWS/IMAGE/2026/07/17/134317641.4.jpg)

English (US) ·

English (US) ·