2 weeks ago

2

2 weeks ago

2

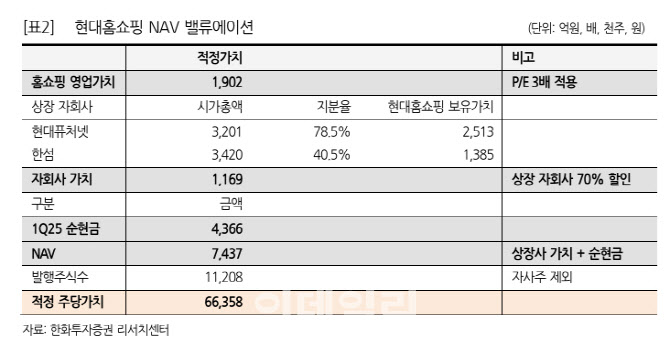

[이데일리 김경은 기자] 한화투자증권은 현대홈쇼핑(057050)에 대해 8일 목표가를 종전 7만2000원에서 6만6000원으로 하향한다고 밝혔다.

지난 1분기 본업인 홈쇼핑 부문의 실적 개선을 이어갔지만, 자회사 부진으로 주가 상승 동력을 제한하고 있다는 분석이다.

이진협 한화투자증권 연구원은 “저마진 상품 비중 축소와 송출료 부담 완화 등 효율화 전략으로 홈쇼핑 실적이 턴어라운드했지만, 자회사들의 부진이 전사 실적에 아쉬움을 남겼다”고 분석했다.

1분기 현대홈쇼핑의 취급고는 1조5399억원(전년 대비 -3.6%), 영업이익은 481억원(-18.6%)으로 집계됐다. 홈쇼핑 부문은 24% 증익하며 호실적을 기록했으나, 패션 자회사 한섬(020000)의 영업이익이 33% 감소했고, 건자재 자회사 L&C 역시 80% 가까운 감익을 보였다.

이진협 연구원은 “하반기에는 한섬의 소비 회복과 원가율 개선, 현대퓨처넷의 배당 확대 등 자회사 실적 개선 가능성도 있다”고 평가했다. 다만 L&C는 건설경기 부진 영향으로 당장 턴어라운드를 기대하긴 어렵다고 덧붙였다.

이 연구원은 “주가 방향성은 결국 홈쇼핑 본업 실적에 달려 있다”며 “하반기 자회사 실적 개선 가능성도 있다”고 말했다.

|

![[마켓PRO] "주식 바겐세일 기회"…유나이티드헬스 사들이는 고수들](https://img.hankyung.com/photo/202505/ZA.40467374.1.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·