8 hours ago

1

8 hours ago

1

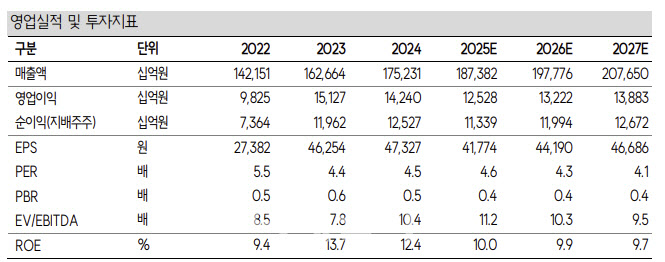

[이데일리 신하연 기자] SK증권은 현대차(005380)에 대해 2분기 실적부터 관세 관련 비용이 반영된다며 영업이익 전망치를 하향하고 이에 따라 목표주가를 기존 33만원에서 27만원으로 18.2% 내려잡았다.

윤혁진 SK증권 연구원은 8일 “미국의 25% 관세 부과에 따라 2분기 영업이익 전망치를 기존의 3조 9000억원에서 2조 9000억원으로 하향한다”며 이같이 밝혔다.

그는 “관세에도 불구하고 미국에서 판매가격 인상 없이 전년 수준의 판매량을 기록할 경우 연간 약 5조 2000억원의 영업이익 감소가 예상되며, 판매가격을 10% 인상하고 미국 수출 대수가 20%(11 만대) 감소할 경우 연간 약 3조 8000억원의 이익 감소가 추정된다”고 설명했다.

이어 “단기적으로는 인센티브 감소, 혜택 축소 등 비 가격적인 인상 요인으로 영향을 축소시키겠지만, 미국 생산 차량의 부품가격 상승(관세영향) 등에 따라 결국 가격 상승이 예상된다”며 “반면 차량 가격 상승에 따른 미국 자동차 시장 위축에 추가로 미국 생산비중이 가장 높은 포드(Ford)가 직원가로 판매하는 공격적인 마케팅을 하고 있고, 일단은 USMCA 충족 품목에 대해서는 관세를 적용하지 않고 있어 현대차의 미국 시장 점유율 수성에 비용 증가가 필연적일 전망”이라고 내다봤다.

윤 연구원은 2025년 실적은 매출액이 전년 대비 6.9% 증가한 187조 4000억원,영업이익은 12% 감소한 12조 5000억원으로 관세와 관련한 비용 증가를 2조 4000억원 반영해 영업이익 전망치를 -13.7% 하향 조정했다.

다만 그는 “유럽과 중국의 보복관세 등 관세와 관련된 노이즈가 최고조의 상황이지만, 주가수익비율(PER) 4배의 밸류에이션과 자사주 매입 등 우호적인 주주환원 정책이 하단을 지지해주고, 관세 협상 등 비용 축소 요인이 분명히 발생할 것으로 전망한다”고 강조했다.

한편 1분기 실적은 미국 판매 호조로 호실적을 기록할 것으로 전망했다.

윤 연구원은 1분기 매출액은 전년 동기 대비 7.0% 증가한 43조 5000억원, 영업이익은 1.6% 증가한 3조 6000억원, 영업이익률(OPM) 8.3%로 추정했다. 이는 컨센서스(매출액 43조 3000억원,영업이익 3조 6000억원)에 부합하는 수준이다.

윤 연구원은 “매출액은 글로벌 판매량 부진에도 불구하고 환율 상승, 평균판매단가(ASP) 상승으로 양호한 실적이 예상되며, 영업이익은 높은 환율 레벨과 미국 판매 호조로 최근 수요 부진 및 인센티브 상승에도 불구하고 OPM 8.3%의 양호한 실적이 예상된다”며 “특히 관세부과 전 북미 수요가강해 영업이익은 예상을 상회할 가능성도 존재할 것”이라고 말했다.

|

| (제공=SK증권) |

![[포토]코스피 2334.23에 마감…빠질땐 '와장창' 오를땐 '찔끔'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25040801135.jpg)

![[포토]코스피 소폭 반등해 2,330선 회복…코스닥 1% 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25040801134.jpg)

![[포토]코스피, 0.26% 상승한 2334.23 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25040801133.jpg)

![[포토]코스피·코스닥, 오름세로 장 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25040801132.jpg)

![[속보]코스피, 0.26% 오른 2330선 마감…코스닥 1%대 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25040801111.jpg)

English (US) ·

English (US) ·