3 days ago

3

3 days ago

3

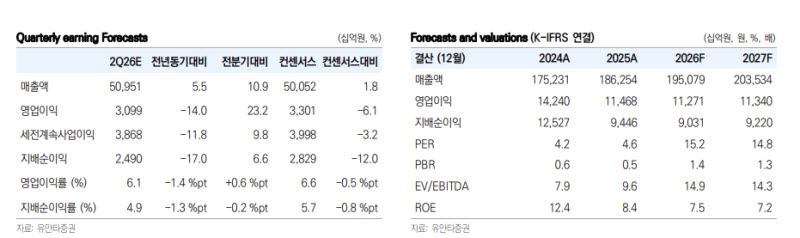

[이데일리 신하연 기자] 유안타증권은 16일 현대차(005380)에 대해 최근 주가 급등이 자동차 본업보다 보스턴다이내믹스(BD)를 중심으로 한 휴머노이드 사업 기대감에 기반하고 있다며 투자의견을 기존 ‘매수(BUY)’에서 ‘보유(HOLD)’로 하향 조정했다. 다만 보스턴다이내믹스 기업가치를 반영해 목표주가는 기존 60만원에서 69만원으로 높였다.

김용민 유안타증권 연구원은 “동사의 연중 주가 상승은 기존 자동차 관련 신사업에 대한 재평가가 아니라 보스턴다이내믹스의 글로벌 휴머노이드 시장 성장 기대감에 기반한다”며 “업종 내 경쟁업체와 비교해도 완성차 업종과는 전혀 다른 주가 흐름을 보이고 있다”고 분석했다.

이어 “손익에 영향을 전혀 주지 않고 있는 신사업의 적정가치를 본업 이익에 기반해 계산하는 오류가 발생하고 있다”며 “로봇이 아닌 완성차 사업 본연의 밸류에이션 프리미엄이 타당하더라도 단일 주가수익비율(PER) 멀티플 적용에는 구조적인 한계가 있다”고 지적했다.

유안타증권은 현대차의 세전이익 가운데 자동차 사업 외 금융·기타·지분법손익 부문이 차지하는 비중이 올해 기준 약 40% 수준에 달하는 점도 밸류에이션 부담 요인으로 꼽았다. PER은 현재 창출되는 이익의 지속성과 성장성을 반영하는 지표인 만큼 아직 실질적인 이익 기여가 없는 로보틱스 사업 가치를 본업 이익에 그대로 반영하는 데는 한계가 있다는 설명이다.

다만 향후 추가적인 주가 상승을 이끌 수 있는 변수는 남아 있다는 평가다. 김 연구원은 “6~7월 중 소프트뱅크의 보스턴다이내믹스 지분 풋옵션 행사와 내년 하반기 예정된 유상증자에서 제3자 투자 유치, 비(非)계열사 수주 확대 등이 주요 트리거가 될 수 있다”면서도 “보스턴다이내믹스 기업공개(IPO) 밸류에이션에 대한 무조건적인 낙관론에는 중립적인 입장”이라고 짚었다.

목표주가 산정에는 로봇 사업 가치를 반영했다. 유안타증권은 기존 SOTP(사업부문별 가치합산) 방식에서 자동차 사업부문 목표 PER을 중국 전기차 업체 BYD와 같은 15배로 상향하고, 보스턴다이내믹스의 적정 기업가치를 50조원으로 평가한 뒤 지분율과 지주사 할인율 50%를 적용했다.

김 연구원은 “보스턴다이내믹스 가치와 본업 리레이팅을 반영해 목표주가를 상향했지만 본업 감익과 동반되는 현재의 주가 상승에 대해서는 보수적 접근이 필요하다고 판단한다”고 말했다.

![제이앤티씨, 세계 첫 2.0mmT TGV 유리기판 개발 성공 소식에 '상한가'[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26061900477.jpg)

![[속보]코스피, 사상 처음 9300선 돌파…3% 가까이 급등](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26061900473.jpg)

![[속보]코스피, 2.48% 오른 9288.89 출발…코스닥 0.05%↑](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26061900465.jpg)

![[헬스캡슐]은행잎 추출물, ‘베타아밀로이드 응집 억제’ 효과 확인 外](https://dimg.donga.com/wps/NEWS/IMAGE/2026/05/26/133978263.3.jpg)

!['꽃청춘' 3인방, 무계획 제주의 높은 벽..결국 티켓 구하기 실패[별별TV]](https://image.starnewskorea.com/21/2026/05/2026052421091553722_1.jpg)

![[오피셜] ‘불꽃슈터’ 전성현, KT서 ‘퍼펙트 10’ 파트너 문성곤과 재회…서민수도 3년 계약](https://pimg.mk.co.kr/news/cms/202605/28/news-p.v1.20260528.c55346b19e8f45bfb362482843760fb3_R.png)

English (US) ·

English (US) ·