2 weeks ago

8

2 weeks ago

8

[이데일리 김경은 기자] KB증권은 현대차그룹의 11월 글로벌 도매 판매 실적이 예상치를 상회했다며 향후 영업이익 개선에 대한 기대로 이어질 것이라고 진단했다.

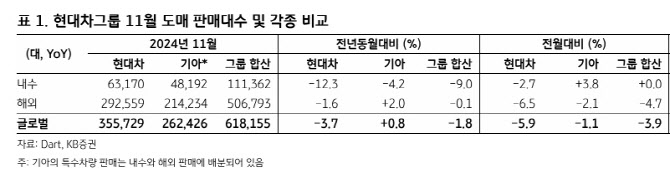

3일 KB증권은 현대차그룹은 11월 글로벌 도매 판매에서 전년 동기 대비 1.8% 감소한 61만8000대를 기록해 당사의 기존 예상치를 1.9% 상회했다고 밝혔다. 현대차는 35만6000대(전년비 -3.7%)를 판매하며 예상을 0.3% 상회했고, 기아는 26만2000대(+0.8% )로 예상을 4.2% 상회했다.

강성진 KB증권 애널리스트는 “이 같은 판매 호조는 양사 영업이익에 긍정적으로 작용할 것”이라며 “대당 공헌이익 기준으로 현대차의 추가 판매량은 약 102억원, 기아는 950억원의 영업이익 상승 요인이 될 수 있다”고 분석했다.

|

11월 내수 시장에서 현대차는 전년 동기 대비 12.3% 감소한 6만 3170대를 판매했으며, 기아 역시 4.2% 줄어든 4만 8192대를 기록했다. 내수 판매의 평균 세그먼트 지표는 현대차가 전년 대비 4.9% 상승, 기아는 0.4% 상승하며 고급차 및 대형화 추세를 이어갔다.

미국 트럼프 전 대통령의 관세 부과 발언으로 인해 시장이 민감하게 반응하고 있지만 단기적으로 완성차 업체에 큰 부정적 영향을 미치지 않을 것으로 내다봤다.

관세 부과가 현실화되더라도 소비자에게 전가될 가능성이 높으며, 최근 원·달러 환율 상승이 현대차와 기아의 영업이익을 상쇄할 수 있다는 점에서 긍정적인 평가를 내놨다. 과거 3년간 양사의 환율 변동에 따른 영업이익 증가는 총 10조원에 달한 바 있다.

![“비트코인, 생산적 자산으로 만들 것”···sBTC 선보인 스택스 [매일코인]](https://pimg.mk.co.kr/news/cms/202412/23/news-p.v1.20241223.8cfdfa546a0546cfbeab598495d478bf_R.png)

![[특징주] 알멕, 美글로벌 최대 전기차 T사와 NDA 체결 소식에 '강세'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300696.jpg)

![트레저 내년 플랜 나왔다..양현석 "YG 새 데뷔 아이돌도 공개"[공식]](https://thumb.mtstarnews.com/21/2024/12/2024120209091479625_1.jpg/dims/optimize/)

![‘10안타 9득점’ 타선 응집력 앞세운 일본, ‘미리보는 결승전’서 대만 제압…국제대회 27연승 질주! [프리미어12]](https://pimg.mk.co.kr/news/cms/202411/23/news-p.v1.20241123.412a03f6ae18450291150c4e6a78d0d6_R.jpg)

English (US) ·

English (US) ·