3 days ago

3

3 days ago

3

[이데일리 김윤정 기자] 유안타증권은 현대모비스(012330)에 대해 휴머노이드 로봇 핵심 부품 공급사로서 성장성이 부각되고 있다고 평가했다. 투자의견은 ‘매수(Buy)’를 유지, 목표주가는 87만원으로 상향했고, 업종 내 유일한 ‘최선호주(Top Pick)로’ 선정했다.

|

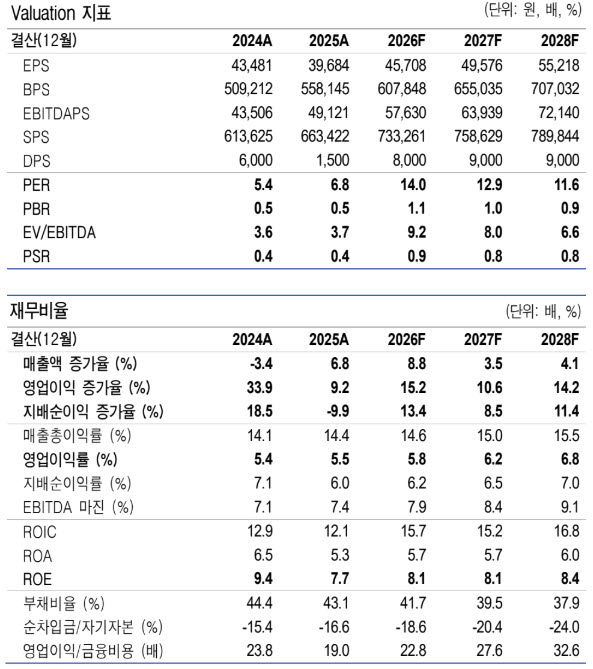

| (자료 제공=유안타증권) |

16일 김용민 유안타증권 연구원은 “보스턴 다이내믹스(BD)의 성장이 곧 현대모비스의 성장”이라며 “현대차·기아는 BD의 고객이지만 현대모비스는 휴머노이드 로봇 핵심 부품 공급사”라고 평가했다.

김 연구원은 “중장기적으로 BD의 성장은 그룹 내 완성차 업체보다 현대모비스 실적과 더 높은 상관관계를 가질 것”이라며 “현대모비스의 향후 역할은 단순 부품 공급업체가 아닌 휴머노이드 산업의 하드웨어 플랫폼 티어1(Tier 1) 공급자”라고 봤다.

그는 현대모비스가 BD의 휴머노이드 로봇 ‘아틀라스(Atlas)’용 부품 양산 경험을 축적한 이후 비계열(Non-captive) 고객까지 공급 범위를 확대할 수 있을 것으로 전망했다. 김 연구원은 “BD향 부품 공급 경험을 바탕으로 비계열 고객으로 공급 범위를 넓힐 수 있다면 수혜 범위는 BD 성장에 그치지 않고 글로벌 휴머노이드 시장 전체로 확대될 것”이라고 분석했다.

현재 로보틱스 산업은 전기차 시장 초기와 유사한 플랫폼 선점 경쟁 국면에 진입한 것으로 진단했다. 그는 “2020년대 초 글로벌 완성차 업체와 부품사들이 전기차 플랫폼과 배터리, 모터, 인버터, 열관리 시스템 등 핵심 부품 공급망 선점 경쟁을 벌였던 것처럼 현재 로보틱스 산업도 유사한 흐름이 나타나고 있다”며 “다만 하드웨어 플랫폼 관점의 경쟁은 상대적으로 제한적인 상황”이라고 설명했다.

현대모비스의 강점으로는 기존 자동차 부품 사업에서 축적한 공급 체인과 품질관리 능력을 꼽았다. 김 연구원은 “기존 사업에서 보유한 공급 체인과 품질관리 능력 자체가 로봇 부품 사업 경쟁력”이라며 “그룹 내에서 로봇 수요가 아닌 핵심 부품 공급을 담당하는 만큼 향후 BD 상장 이후에도 밸류에이션 희석은 제한적일 것”이라고 평가했다.

유안타증권은 주가 상승 촉매로 △6~7월 예정된 소프트뱅크의 BD 풋옵션 행사 △하반기 유상증자 과정에서 제3자 지분 투자 유치를 통한 BD 캡티브 물량 확대 △BD 외 비계열 로보틱스 업체로부터의 로봇 부품 수주 등을 제시했다.

![제이앤티씨, 세계 첫 2.0mmT TGV 유리기판 개발 성공 소식에 '상한가'[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26061900477.jpg)

![[속보]코스피, 사상 처음 9300선 돌파…3% 가까이 급등](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26061900473.jpg)

![[속보]코스피, 2.48% 오른 9288.89 출발…코스닥 0.05%↑](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26061900465.jpg)

![[헬스캡슐]은행잎 추출물, ‘베타아밀로이드 응집 억제’ 효과 확인 外](https://dimg.donga.com/wps/NEWS/IMAGE/2026/05/26/133978263.3.jpg)

!['꽃청춘' 3인방, 무계획 제주의 높은 벽..결국 티켓 구하기 실패[별별TV]](https://image.starnewskorea.com/21/2026/05/2026052421091553722_1.jpg)

![[오피셜] ‘불꽃슈터’ 전성현, KT서 ‘퍼펙트 10’ 파트너 문성곤과 재회…서민수도 3년 계약](https://pimg.mk.co.kr/news/cms/202605/28/news-p.v1.20260528.c55346b19e8f45bfb362482843760fb3_R.png)

English (US) ·

English (US) ·