3 days ago

3

3 days ago

3

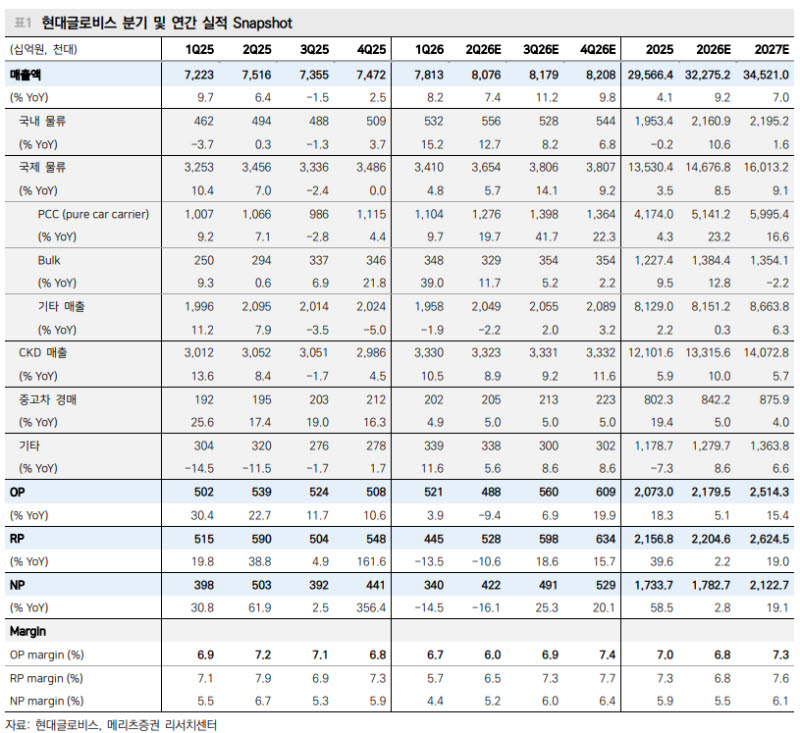

[이데일리 권오석 기자] 메리츠증권이 현대글로비스(086280)에 대해 투자의견 ‘매수’를 유지하고 목표주가를 기존 25만원에서 34만원으로 상향 조정한다고 16일 밝혔다.

김준성 메리츠증권 연구원은 “2026년 5월 월간 중국차 수출이 93만대 (전년 대비 +69%)를 기록했다. 2026년 YTD(연간 누적) 406만대(+63%)이며 2026년 연간 1000만대(2025년 연간 706만대) 상회가 예상된다”며 “중국 내수 경쟁 심화, 4450만원(20만위안) 이하 스마트카 부상, 주요 시장 관세 완화 등에 따른 결과”라고 설명했다.

그는 “전세계 차량 운반선 운영대수는 선사들의 장기 계획을 따른다. 2030년까지 하향 정체 예정”이라며 “중국차 수출 증가와 운반선 부족 심화는 운반비 상승으로 이어질 것”이라고 부연했다.

김 연구원은 “2분기 실적은 이란 전쟁 영향으로 부진할 것이다. 호르무즈 해협 봉쇄로 중동향 차량 운반선 대기 비용 및 선박 환적 비용이 발생했으며, 유류비 상승에 의한 원가 훼손이 심화됐다”며 “다만 2분기 유류비 상승분은 전방 고객사와의 유가 연동 운임 상승 계약에 따라 하반기 이후 점진적으로 회수된다. 그 밖에 기존 대비 30% 이상 용선료가 낮은 대형 차량 운반선 군집의 유입 또한 시작되며 매출 증가와 수익성 믹스 개선에 기여한다”고 강조했다.

그러면서 “하반기 중 현대차그룹의 로보틱스 사업 구체화가 확인될 전망이다. 7월 아틀라스(Atlas) 장기 생산량 계획과 하드웨어 공급망 공개, 8월 데이터센터 운영 주체 및 지능개발 로드맵 공개, 9월 RMAC(로봇 메타플랜트 응용센터) 가동 및 ‘Robotics America’ 출범을 예상한다”고 했다.

아울러 “글로비스는 BD(보스턴 다이내믹스) 지분 11%를 보유하고 있다. 2028년 내 IPO(기업상장)가 추진된다면, 해당 지분에 대한 구주매출 및 밸류업 활용이 가능하다”며 “실적 성장과 주주 환원 차별화가 가능한 글로비스에 대해 매수 의견을 제안한다”고 덧붙였다.

![제이앤티씨, 세계 첫 2.0mmT TGV 유리기판 개발 성공 소식에 '상한가'[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26061900477.jpg)

![[속보]코스피, 사상 처음 9300선 돌파…3% 가까이 급등](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26061900473.jpg)

![[속보]코스피, 2.48% 오른 9288.89 출발…코스닥 0.05%↑](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26061900465.jpg)

![[헬스캡슐]은행잎 추출물, ‘베타아밀로이드 응집 억제’ 효과 확인 外](https://dimg.donga.com/wps/NEWS/IMAGE/2026/05/26/133978263.3.jpg)

!['꽃청춘' 3인방, 무계획 제주의 높은 벽..결국 티켓 구하기 실패[별별TV]](https://image.starnewskorea.com/21/2026/05/2026052421091553722_1.jpg)

![[오피셜] ‘불꽃슈터’ 전성현, KT서 ‘퍼펙트 10’ 파트너 문성곤과 재회…서민수도 3년 계약](https://pimg.mk.co.kr/news/cms/202605/28/news-p.v1.20260528.c55346b19e8f45bfb362482843760fb3_R.png)

English (US) ·

English (US) ·