2 weeks ago

2

2 weeks ago

2

[이데일리 신하연 기자] 유안타증권은 8일 현대건설(000720)에 대해 1분기 실적이 컨센서스에 부합하는 가운데, 원전 중심의 대형 프로젝트 수주 모멘텀이 본격화될 것으로 전망하고 목표주가 20만2000원과 투자의견 ‘매수’를 유지했다.

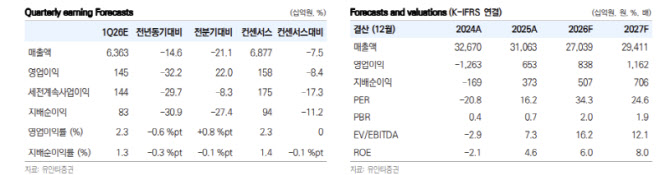

김도엽 유안타증권 연구원은 “2026년 1분기 연결 매출액은 전년 동기 대비 14.6% 감소한 6조3634억원, 영업이익은 32.2% 감소한 1450억원(영업이익률·OPM 2.3%)으로 영업이익 기준 컨센서스 1403억원에 부합할 전망”이라고 밝혔다. 이어 “매출은 2023년 주택 착공 감소 영향으로 소폭 부진할 것으로 보인다”고 설명했다.

수주 측면에서는 원전 프로젝트를 중심으로 한 성장성을 강조했다. 김 연구원은 “약 60억달러 규모의 Palisades SMR은 2분기 수주가 예상되며, 약 400억달러 규모의 Fermi America 대형 원전은 FEED 종료 이후 올해 하반기 EPC 계약 체결이 기대된다”고 분석했다. 또 “약 145억달러 규모의 불가리아 코즐로두이 원전(약 145억달러)은 4분기 FID가 전망된다”고도 덧붙였다.

그러면서 “각 프로젝트의 현대건설 지분을 50%로 가정 시 이들 파이프라인을 합산해 약 45조의 수주가 기대된다”며 “향후 추가적인 팀코리아향 원전 수주가 가시화될 경우, 추정치 상향이 전망된다”고 강조했다.

한편 중동 리스크에 대해서는 제한적이라고 평가했다. 이란 전쟁에도 가이던스 달성에 큰 영향을 주지 않는다는 분석이다.

그는 “현재 중동 프로젝트는 중단 없이 정상 진행 중이며, 매출 및 수주잔고 내 비중이 10~20% 수준”이라며 “아울러 수주잔고 비중이 매출 비중보다 낮기에 추후 영향은 더 줄어들 것”이라고 전망했다.

더불어 “아미랄, 자프라, WIP 등 이미 진행 중인 중동 프로젝트는 진행률이 50% 이상으로 물류에 큰 영향을 받지 않을 것”이라면서 “건자재 또한 주요 품목별들의 경우 대체품 수급 계획을 마련 중으로, 추후 전사적인 원가율에도 큰 영향은 없을 것”이라고 짚었다.

![[단독] MBK, 홈플러스 담은 3호 펀드 수익률 방어 성공](https://img.hankyung.com/photo/202604/01.44052239.1.jpg)

![[인기검색TOP5] 대원전선, 아모그린텍, LS ELECTRIC, 유니드, 두산에너빌리티](https://pimg.mk.co.kr/news/cms/202604/23/news-p.v1.20260423.e91e4313a5bf40dbb6de96b2597387cc_R.jpg)

!["올해 한국 성장률 3.0% 간다"…JP모간의 충격 전망 [김익환의 부처 핸즈업]](https://img.hankyung.com/photo/202604/ZA.43950572.1.jpg)

English (US) ·

English (US) ·