15 hours ago

1

15 hours ago

1

[이데일리 김경은 기자] 키움증권은 15일 한화오션(042660)의 캐나다 잠수함 사업(CPSP) 수주 불발이 아쉽다며 목표주가를 기존 17만9000원에서 14만4000원으로 하향 조정했다. 다만 미국 군함 사업 확대에 따른 중장기 성장 기대감은 유효하다며 투자의견 ‘매수(BUY)’를 유지했다.

이한결 키움증권 연구원은 이날 보고서에서 “과거 조선사 호황기 밸류에이션 상단 20배에 할증폭 을 25%에서 15%로 축소해 목표 주가수익비율(PER)을 25배에서 23배로 조정했다”며 이같이 밝혔다.

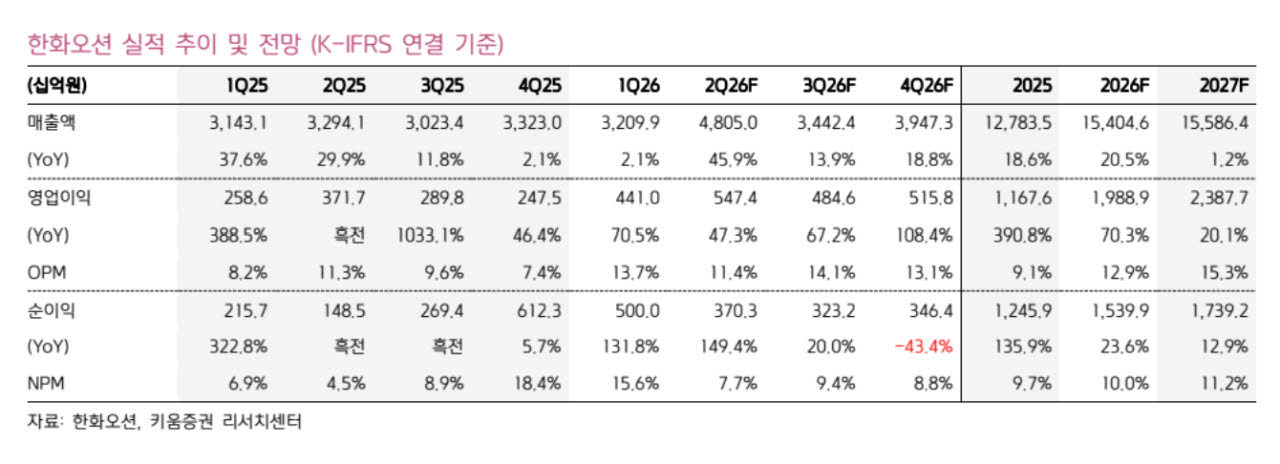

한화오션의 2분기 연결 기준 매출액은 4조8050억원, 영업이익 5474억원으로 전망했다. 전년 동기 대비 각각 45.9%, 47.3% 증가한 수준으로 영업이익은 시장 컨센서스를 웃돌 것으로 예상했다. 영업이익률(OPM)은 11.4%로 추정했다.

이한결 키움증권 연구원은 “상선 부문은 고가 선박 비중 확대와 생산성 개선, 우호적인 환율 효과가 이어지며 호실적을 낼 것”이라며 “에너지플랜트 부문에서는 P79 프로젝트 매출 약 1조5000억원이 조기 반영되면서 고정비 부담이 완화될 것”이라고 설명했다. 다만 “특수선 부문은 매출 성장에도 선제적인 설비 투자에 따른 고정비 부담으로 영업손실이 지속될 것”이라고 분석했다.

하반기에는 수주 모멘텀이 다시 강화될 것으로 내다봤다. 한화오션은 올해 6월 말 기준 LNG운반선(LNG선) 6척, 초대형원유운반선(VLCC) 12척, 초대형암모니아운반선(VLAC) 3척 등 총 21척, 약 34억달러 규모의 상선을 수주했다. 지난해 연간 신규 수주 규모가 약 95억달러였던 점을 고려하면 하반기 추가 수주 확보가 필요한 상황이다.

키움증권은 미국발 LNG선 발주 확대와 글로벌 에너지 공급망 재편에 따른 탱커 발주 증가를 바탕으로 하반기 신규 수주가 점진적으로 늘어날 것으로 전망했다. 해양 부문에서는 나미비아 ‘비너스(Venus) FPSO’ 프로젝트와 남미 지역 프로젝트의 수주 성과도 기대된다고 평가했다.

특수선 부문의 경우 올해 핵심 프로젝트였던 캐나다 잠수함 사업(CPSP) 수주에는 실패했지만 태국 호위함과 에스토니아 연안경비함(OPV) 사업, 국내 한국형 차기 구축함(KDDX) 사업 등이 남아 있어 중장기 성장 기대는 여전하다고 진단했다. 특히 미국 군함 사업 확대 가능성이 장기 성장 동력이 될 것으로 봤다.

이 연구원은 “상선 부문의 견조한 성장세와 더불어 특수선 부문의 중장기 성장 모멘텀을 이끌 미국 군함 사업 확대 가능성에 주목해야할 시기”라면서도 “미국 내 조선업 재건 과정에서 의견 조율에 시간이 필요할 것”이라고 말했다.

![변동성은 죄가 없다…삼전닉스 60% 쏠린 코스피, 진짜 위험은 나쁜 의사결정 [김학균의 이코노믹 인사이트]](https://pimg.mk.co.kr/news/cms/202607/15/rcv.YNA.20260714.PYH2026071402050001300_R.jpg)

![국민연금 부동산실장 대기 발령…'센터필드 후폭풍' 인사로 번졌다[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26071501422.620x.0.png)

English (US) ·

English (US) ·