2 weeks ago

4

2 weeks ago

4

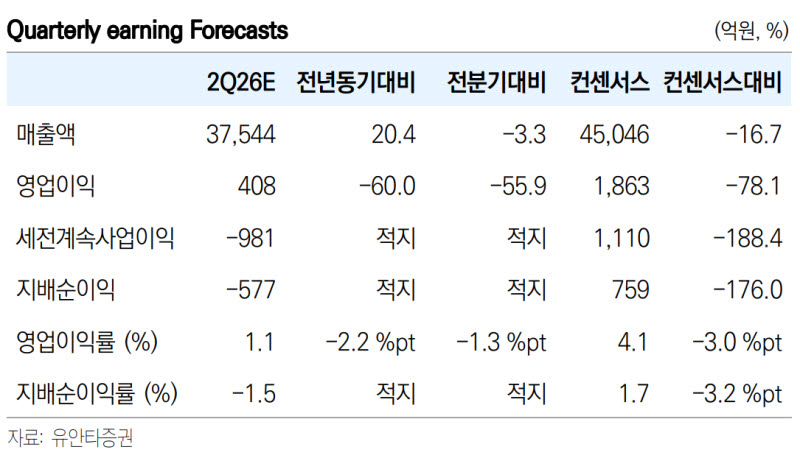

[이데일리 권오석 기자] 유안타증권이 한화솔루션(009830)에 대해 투자의견 ‘보유’(HOLD·중립)를 유지하되, 목표주가는 기존 3만원에서 3만 5900원으로 상향 조정한다고 1일 밝혔다.

황규원 유안타증권 연구원은 “2026년 영업실적은 바닥을 벗어나지만, 금융비용 부담 때문에 불완전한 실적 회복이 예상된

다”며 “연간 예상 실적은 매출액 16.7조원, 영업이익 1225억원(영업이익률 0.7%), 지배주주 순손실 3177억원 등”이라고 분석했다.

그는 “영업손익은 전년 -3648억원에서 흑자 전환하지만, 13조원 규모의 순차입금에 따른 금융비용 -4700억원의 영향으로 4개년 연속 순손실이 불가피할 전망”이라며 “2026년 가장 중요한 이슈는 재무 부담 축소일 것”이라고 부연했다.

황 연구원은 “2026년 이자 발생 차입성 채무 18.9조원으로, 풀어야 할 과제이다. 장기차입금 12.5조원·기업어음 1조원·회사채 3.2조원·신종자본증권 2.3조원 등으로 구성돼 있다”며 “만기 구조를 살펴보면 2026년 1.6조원, 2027년 1.8조원, 2028년 1.7조원, 2029년 1.0조원 등으로 2026~2027년에 상환 부담이 증가한다”고 설명했다.

그러면서 “2026년 현금 과부족 상태이다. Capex(자본지출) △1.2조원(신재생 1조원·화학 2000억원)에 비해 세금 및 이자 차감후 EBITDA 규모는 3000억원에 그치기 때문”이라고 했다.

아울러 “2026년 1.7조원의 유상증자가 진행되고 있다. 유상증자는 반드시 필요하다. 2026~2027년 만기가 도래하는 3.4조원에 대한 재무 부담을 줄일 뿐만 아니라 국가 차원에서 진행 중인 여수지역 석화 구조조정을 성공하기 위해서 모기업의 재무 안정성이 절실하기 때문”이라면서 “긍정적인 2.4조원 현금 확보 노력을 반영해 목표주가를 높인다”고 덧붙였다.

![[헬스캡슐]은행잎 추출물, ‘베타아밀로이드 응집 억제’ 효과 확인 外](https://dimg.donga.com/wps/NEWS/IMAGE/2026/05/26/133978263.3.jpg)

!['꽃청춘' 3인방, 무계획 제주의 높은 벽..결국 티켓 구하기 실패[별별TV]](https://image.starnewskorea.com/21/2026/05/2026052421091553722_1.jpg)

![[오피셜] ‘불꽃슈터’ 전성현, KT서 ‘퍼펙트 10’ 파트너 문성곤과 재회…서민수도 3년 계약](https://pimg.mk.co.kr/news/cms/202605/28/news-p.v1.20260528.c55346b19e8f45bfb362482843760fb3_R.png)

English (US) ·

English (US) ·