4 weeks ago

6

4 weeks ago

6

[이데일리 권오석 기자] 흥국증권이 한화(000880)에 대해 투자의견 ‘매수’, 목표주가 18만 5000원을 유지한다고 20일 밝혔다.

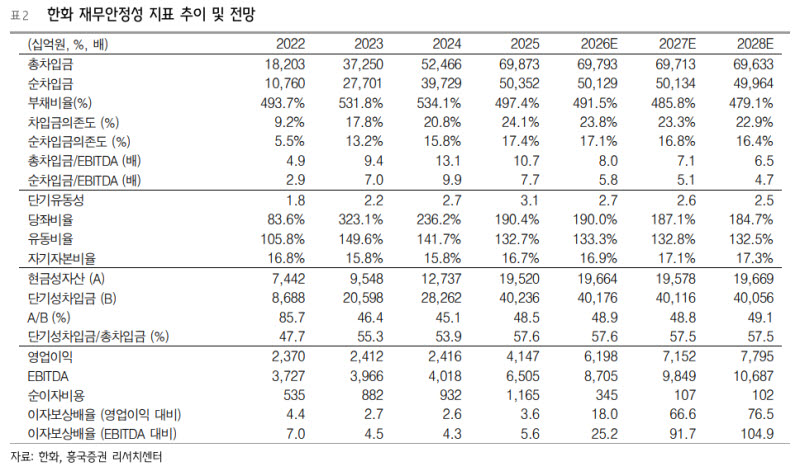

박종렬 흥국증권 연구원은 “방산·조선(한화에어로스페이스), 에너지·화학(한화솔루션), 금융(한화생명), 기계·서비스(한화비전·한화갤러리아) 등 다양한 사업 포트폴리오를 구축하고 있다”며 “한화에어로스페이스의 약진, 한화생명의 안정적인 이익 창출, 한화솔루션의 턴어라운드 등으로 2026년에도 양호한 실적은 지속 가능할 것”이라고 전망했다.

앞서 1분기 연결기준 매출액 21.5조원(전년 대비 +28.9%), 영업이익 1.3조원(+21.7%)으로 당초 전망치를 상회한 양호한 영업실적을 기록했다. 별도 및 연결자회사 모두 고른 성장을 보였기 때문이다. 박 연구원은 “한화에어로스페이스의 약진과 함께 별도(건설·글로벌·공통)부문과 한화생명 등의 견조한 영업이익 창출 때문”이라고 분석했다.

이어 “그동안 부진했던 한화솔루션도 개선되면서 실적 호전의 기틀을 마련했다”면서 올해 연간 연결기준 매출액 86.4조원(+15.5%), 영업이익 6.2조원(+49.9%)으로 기존 전망치 대비 상향 조정했다. 그는 “전년의 높은 기저효과에도 불구하고 양호한 이익 모멘텀은 지속될 것”이라고 강조했다.

그러면서 “한화에어로스페이스가 연결 영업이익 증가를 견인하는 가운데, 한화생명의 견조한 영업실적이 뒷받침을 할 것이기 때문”이라며 “특히 한화솔루션의 경우 태양광 미국 카터스빌 공장 가동 정상화 및 케미칼 원가 절감 노력을 바탕으로 실적 개선될 전망”이라고 내다봤다.

아울러 “성장을 통한 기업가치 제고와 함께 적극적인 주주환원 정책을 통해 추가적인 주가 재평가도 가능할 것”이라며 “기존 보유 자사주 이익소각 단행은 아직 소각 발표를 하지 않은 기업들에게 귀감이 될 수 있다”고 덧붙였다.

![“젠슨 황이 61조 들고도 못 산 회사”…‘AI 월드컵 4강’ 뚫고 우승할 승자 [플러스 관심종목]](https://pimg.mk.co.kr/news/cms/202606/18/news-p.v1.20260616.8cd6cb0379ea4b19b8bff7716d97a1e1_R.png)

!["아직도 예금만 하는 바보가 있어?"…개미들 '150조' 풀베팅 [분석+]](https://img.hankyung.com/photo/202606/01.44701545.1.jpg)

![[기자수첩]서진시스템 사태로 본 공시체계의 빈틈](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26061801471.800x.0.png)

![[마켓인]IMM PE, 시지바이오 79.1% 인수 가닥…거래가 1.1조](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26061801433.800x.0.jpg)

![[마켓인]반쪽 지원 메리츠, 여력없는 MBK…홈플러스 '조기 파산' 기로](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26061801372.720x.0.jpg)

![[헬스캡슐]은행잎 추출물, ‘베타아밀로이드 응집 억제’ 효과 확인 外](https://dimg.donga.com/wps/NEWS/IMAGE/2026/05/26/133978263.3.jpg)

!['꽃청춘' 3인방, 무계획 제주의 높은 벽..결국 티켓 구하기 실패[별별TV]](https://image.starnewskorea.com/21/2026/05/2026052421091553722_1.jpg)

![[오피셜] ‘불꽃슈터’ 전성현, KT서 ‘퍼펙트 10’ 파트너 문성곤과 재회…서민수도 3년 계약](https://pimg.mk.co.kr/news/cms/202605/28/news-p.v1.20260528.c55346b19e8f45bfb362482843760fb3_R.png)

English (US) ·

English (US) ·