15 hours ago

1

15 hours ago

1

[이데일리 박정수 기자] 메리츠증권은 15일 한국전력(015760)에 대해 단기적으로 규제 리스크가 확대될 가능성이 있다며 투자의견 ‘매수(Buy)’를 유지하고 목표주가를 기존 6만5000원에서 5만7000원으로 12.3% 하향 조정했다. 전날 종가는 3만3950원이다.

문경원 메리츠증권 연구원은 “2분기 영업이익은 시장 기대치를 웃돌겠지만 유가 상승에 따른 원가 부담이 하반기부터 본격 반영될 것”이라며 “본격적인 주가 상승 모멘텀은 연말 이후가 될 가능성이 높다”고 분석했다.

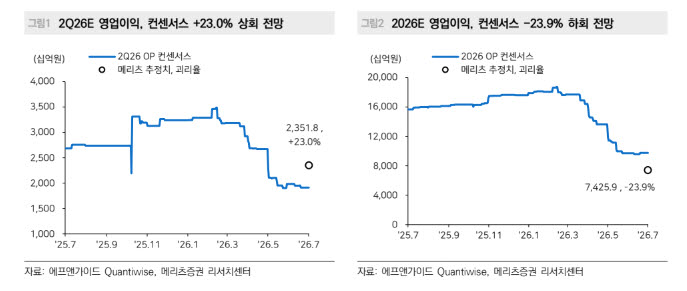

메리츠증권은 한국전력의 2분기 연결 기준 영업이익을 2조3518억원으로 전년 동기 대비 10.1% 증가할 것으로 전망했다. 이는 시장 컨센서스(1조9122억원)를 23.0% 웃도는 수준이다. 다만 원전 이용률은 예상보다 낮았지만 석탄 이용률 개선이 이를 상쇄한 것으로 분석했다.

다만 연간 실적 전망은 낮췄다. 메리츠증권은 올해 영업이익 전망치를 기존 8조4097억원에서 7조4259억원으로 11.7% 하향 조정했다. 유가 상승에 따른 연료비 부담이 하반기 실적에 반영될 것으로 예상되기 때문이다. 2027년 영업이익 전망치도 기존 대비 9.8% 낮춘 14조4942억원으로 조정했다.

단기적으로는 정책 리스크가 커질 것으로 내다봤다. 문 연구원은 “정부의 ‘3대 메가 프로젝트’ 추진 과정에서 AI 데이터센터 특별요금제 도입과 산업용 전기요금 인하 가능성이 있다”며 “추가 송·변전망 투자 확대도 손익과 현금흐름 측면에서 부담 요인이 될 수 있다”고 설명했다.

반면 연말 이후에는 투자 환경이 개선될 가능성이 있다고 평가했다. 문 연구원은 “유가 하락으로 물가가 안정되면 주택용 전기요금 인상 논의가 재개될 수 있고, 발전 자회사 통폐합과 국유화 논의도 중장기 리레이팅 요인이 될 수 있다”고 진단했다.

이어 “연말에는 베트남 원전과 국내 신규 원전(12차 전력수급기본계획), 대미 투자 등 원전 관련 모멘텀이 강화될 것”이라며 “2027년 이익 개선과 배당 확대 기대도 부각될 수 있는 시점”이라고 전망했다.

![변동성은 죄가 없다…삼전닉스 60% 쏠린 코스피, 진짜 위험은 나쁜 의사결정 [김학균의 이코노믹 인사이트]](https://pimg.mk.co.kr/news/cms/202607/15/rcv.YNA.20260714.PYH2026071402050001300_R.jpg)

![국민연금 부동산실장 대기 발령…'센터필드 후폭풍' 인사로 번졌다[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26071501422.620x.0.png)

English (US) ·

English (US) ·