13 hours ago

1

13 hours ago

1

[이데일리 허지은 기자] “만일 홈플러스 사태 해결 안되면 MBK파트너스가 한국에서 발 붙이기 어렵다. 명심하시고 대충 하다가 ‘먹튀하겠다’ 이런 생각 절대하면 안 된다. 홈플러스 꼭 살려야 한다”

동북아시아 최대 사모펀드(PEF) 운용사 MBK파트너스의 국내 입지가 흔들리고 있다. 올해 국정감사에 증인으로 출석한 김병주 MBK파트너스 회장과 김광일 MBK파트너스 부회장은 지난 14일 국회 정무위 소속 김남근 더불어민주당 의원의 질타에 고개를 숙였다. ‘한국 시장에서 발 붙이기 어려울 것’이라는 김 의원의 일갈은 MBK파트너스에 대한 국내 시장의 싸늘한 여론을 고스란히 보여줬다.

|

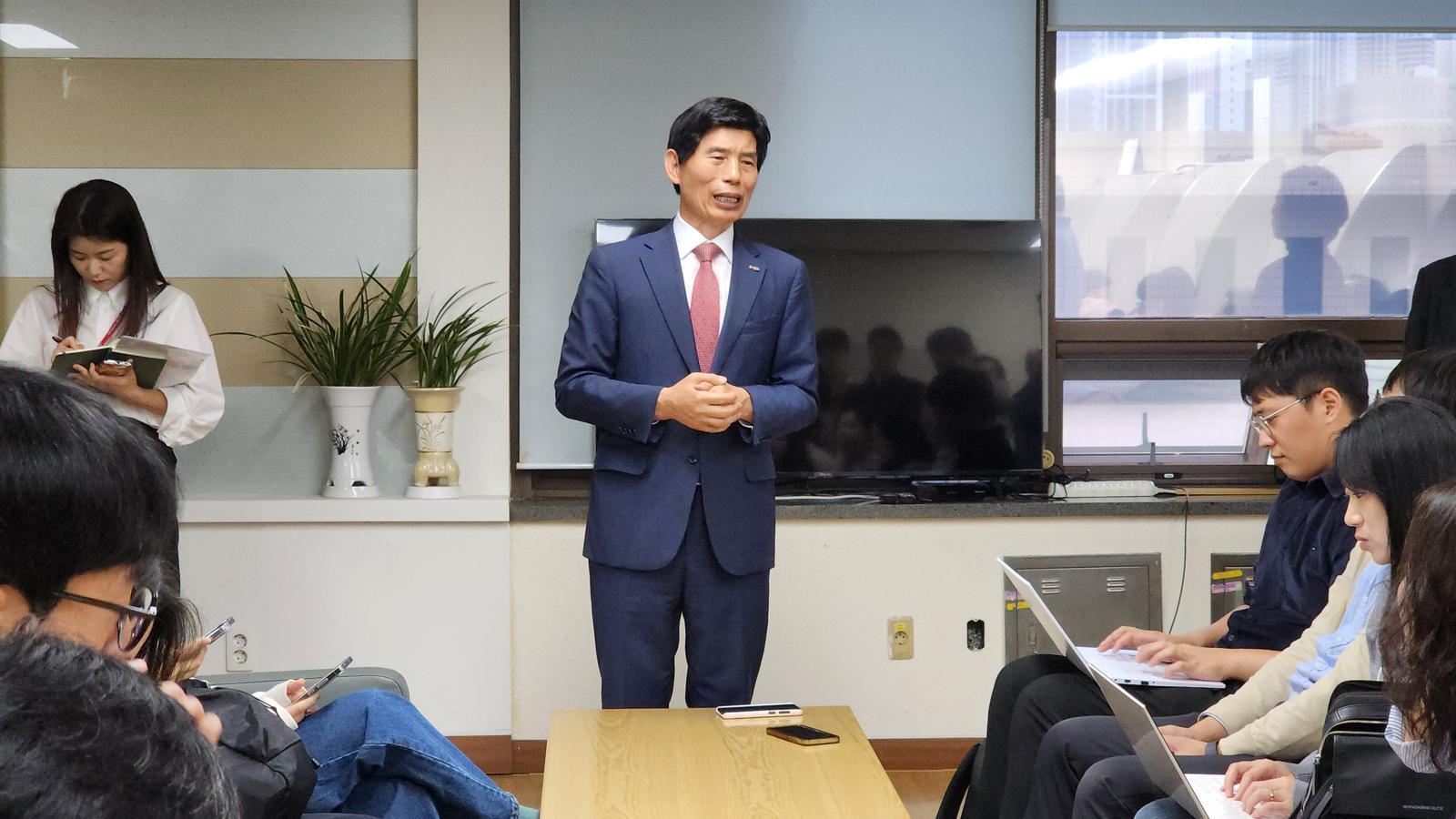

| (왼쪽부터)14일 국회 정무위원회 국정감사에 출석한 김광일 MBK파트너스 부회장과 김병주 회장이 김남근 더불어민주당 의원의 질의에 답변하고 있다 (사진=KBS 유튜브 캡쳐) |

국감에서 MBK파트너스는 홈플러스의 매각 성사 가능성을 50% 정도로 전망했다. “확률을 얼마 정도로 보느냐”는 윤한홍 국민의힘 의원의 질문에 김광일 부회장은 “절반 정도 반반으로 생각한다”며 “공개 입찰을 해놓고 여전히 지금도 인수 희망자를 계속 설득하고 협의하고 있다”고 설명했다. 이어 “(현재 홈플러스 매각은) 오너급 최종 의사결정권자들이 의사를 결정하면 할 수 있는 단계에 와있다”며 “마지막 관문을 못 넘고 있는 상황”이라고 덧붙였다.

‘실탄’은 남았지만 신뢰는 흔들 MBK파트너스는 지난해 야심차게 6호 바이아웃 펀드(목표 70억 달러·약 10조원) 조성에 나섰다. 2차 클로징만으로 50억 달러(약 7조원)를 모으며 아시아에서 손꼽히는 규모의 펀드 레이징에 성공했다. 김병주 회장은 일본 도쿄에서 열린 연차 총회에서 “2025년 상반기 3차 클로징을 목표로 한다”고 밝히며 자신감을 보이기도 했다.

하지만 펀드의 탄탄한 외형과 달리 그 속은 편치 않다. 6호 펀드의 첫 투자처인 고려아연(010130)의 경영권 분쟁은 벌써 1년 넘게 장기화됐고, 24건의 관련 소송이 진행 중이다. 지난한 여론전 속에서 고려아연의 ‘지배구조 개선’이라는 MBK파트너스의 구호는 퇴색된 지 오래다. 올해 들어 터진 홈플러스 사태와 롯데카드 해킹 사고는 MBK파트너스의 고려아연 투자 명분마저도 위협하고 있다.

실제 MBK파트너스가 지난 20년간 집행한 54건의 투자 가운데 성공적으로 엑시트(투자금 회수)에 성공한 건 21건에 불과하다. 홈플러스 외에도 딜라이브, 네파, 영화엔지니어링 등은 투자 10년이 넘도록 엑시트하지 못했다. 특히 유통, 금융, 외식 프랜차이즈, 제련 등 다양한 업종에 걸쳐 단행한 투자가 전문성 한계 및 업종별 불확실성으로 실적 악화로 이어진다는 지적도 나오는 상황이다.

다시 출발선에 선 ‘PE 대부’ ‘PE 대부’로 불리며 아시아 시장을 장악했던 김병주 회장은 다시 한 번 시험대에 올랐다. 국감에서 김 회장은 MBK파트너스 내에서 자신의 역할을 ‘펀드 레이징’ 담당으로 설명했다. MBK파트너스가 집행할 투자의 실탄을 국내외 연기금과 공제회 등 출자자(LP)로부터 끌어오는 역할이다. 하지만 해외 LP들은 여전히 그를 신뢰하지만, 한국 시장에서의 존재감은 예전같지 않다.

특히 국민연금의 자금 확보는 난항이 예상된다. MBK파트너스는 지난해 국민연금 PEF 출자사업 위탁운용사로 선정돼 3000억원 규모 자금 유치에 성공했지만, 투자 방향과 관련해선 까다로운 제한이 붙은 상황이다. 국민연금은 지난 2월 “적대적 M&A 투자건에는 참여하지 않는다”는 내용을 펀드 정관에 명시하고, 개별 투자건에 대한 기준을 강화하도록 했다. 또 홈플러스 상환전환우선주(RCPS) 투자 손실도 MBK파트너스와 국민연금의 관계에 부담 요인으로 작용하고 있다.

한 국내 연기금 관계자는 “MBK가 앞으로 10조원을 들고 더 큰 거래를 추진하겠지만, 한국 내 신뢰 회복이 시행되지 않는다면 돈이 있어도 투자할 곳이 없는 아이러니에 빠질 수 있다”고 설명했다. 풍부한 드라이파우더에도 불구하고 MBK파트너스를 파트너로 신뢰할 수 없어 결국 투자 성사로 이어지기 어려울 거란 우려다.

![일주일 만에 50% 뛰었다…"왜 안 샀을까" 개미들 후회 [종목+]](https://img.hankyung.com/photo/202510/99.30330136.1.jpg)

![금융재벌은 책임 안 져도 되나...사모펀드와 ‘21세기 재벌’의 그림자[위클리IB]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/10/PS25101800234.jpg)

![엄지성 이어 조규성·이한범도 포스텍 울렸다! 미트윌란, 노팅엄 원정서 3-2 승리…포스텍의 노팅엄, ‘패패무무패패’ 멸망 [유로파리그]](https://pimg.mk.co.kr/news/cms/202510/03/news-p.v1.20251003.f2964094c0e0447f84af28c5f48d0e9a_R.jpg)

![“우린 문보경이 4번 칠 때 가장 강하다” 염경엽 LG 감독, 반등 기다리는 기준은 [SD 대전 브리핑]](https://dimg.donga.com/wps/SPORTS/IMAGE/2025/09/28/132478879.1.png)

![[어린이 책]누구 전이 더 맛있을까… 토끼와 호랑이의 대결](https://dimg.donga.com/wps/NEWS/IMAGE/2025/09/19/132424413.4.jpg)

![[오늘의 운세] 2025년 9월 21일 띠별 운세](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/09/PS25092100011.jpg)

English (US) ·

English (US) ·