2 days ago

2

2 days ago

2

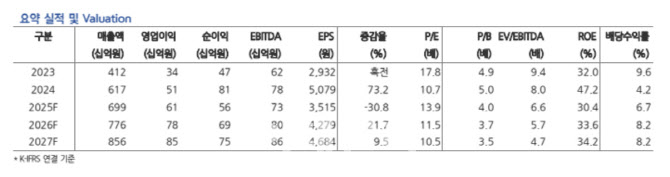

[이데일리 신하연 기자] 현대차증권은 하나투어(039130)에 대해 1분기 영업이익이 전년 동기 대비 크게 감익될 것으로 전망하고 2분기까지는 눈높이 하향이 불가피하다고 분석했다. 투자의견은 ‘매수’를 유지했으나 목표주가는 기존 7만원에서 6만 3000원으로 10% 하향 조정했다.

김현용 현대차증권 연구원은 14일 “동사 1분기 매출액은 전년 동기 대비 14.4% 감소한 1569억원, 영업이익은 43% 감소한 123억원으로 크게 감익될 전망”이라며 이같이 밝혔다.

그는 “매출 감소는 패키지 송출객수가 1분기 56만 3000명(전년 동기 대비 -4.4%) 감소한 점이 주된 원인”이라며 “패키지 평균판매단가(ASP)의 경우 전분기 대비 회복된 100만원 초반을 기록했지만, 전년동기 대비로는 플랫한 수준이며 영업이익 급감은 전세기 사입에 따른 원가 부담 가중 때문으로 판단한다”고 설명했다.

김 연구원은 패키지 송출객수가 2월부터 전년 동월 대비 역성장세로 전환해 2월과 3월에 각각 11%, 12% 감소했다는 점을 짚었다.

그는 “특히 2월은 한국인 출국자수가 전년 동월 대비 5% 증가했던 점을 감안하면 패키지 수요가 유독 크게 빠졌던 것으로 판단된다”며 “1분기 패키지 송출객수의 지역별 분포를 보면 중국이 전년 동기 대비 62% 증사하고 유럽이 14% 증가로 선전했지만, 그 외 지역은 일제히 마이너스 성장률로 부진했다”고 진단했다.

또 2분기 패키지 송출객수는 전년 동기 대비 4.4% 증사한 50만명으로 전망했다.

그는 “2분기까지는 통상적인 비수기지만, 5월 연휴로 인한 수요 회복 기대감이 있었던 것이 사실”이라면서 “그러나 6우러 초 대선을 앞둔 5월 공공기관 패키지 수요 위축이 감지되고 있어 큰 폭의 송출객 수 증가는 어려울 것”이라고 내다봤다.

|

| (제공=현대차증권) |

![[마켓PRO] "언제 올랐지?"…급성장 기대에 뛰는 로봇주](https://img.hankyung.com/photo/202504/ZA.40114574.1.jpg)

English (US) ·

English (US) ·