23 hours ago

3

23 hours ago

3

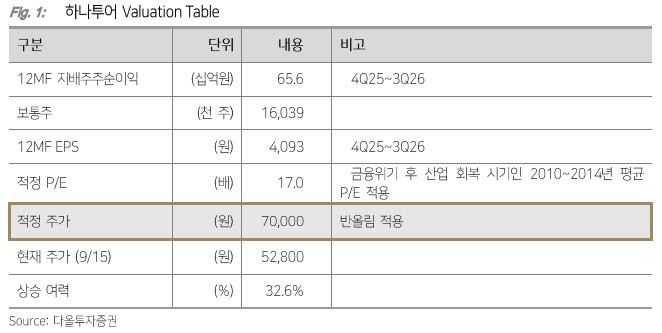

[이데일리 김경은 기자] 다올투자증권은 16일 하나투어(039130)에 대해 여행 수요 확대와 함께 체질 개선이 이뤄지고 있다며 목표주가를 7만원으로 7.69% 상향 조정했다. 투자의견은 매수를 유지했다.

김혜영 다올투자증권 연구원은 “올해 추석 연휴 기간에 해외 여행 수요가 높아질 수 있다”며 “특히 장거리 노선에 대한 선호도가 올라갈 수 있다”고 밝혔다.

이어 “지난해 11월부터 시행된 중국 무비자 정책으로 올해 2분기 중국 총거래액(GMV)은 전년 대비 35% 증가했다”며 “하반기에도 성장 흐름을 이어갈 전망이며 중국 무비자 체류 기간은 올해 12월 31일까지이기 때문에 수요가 집중될 가능성이 있다”고 말했다.

김 연구원은 “체질개선도 지속되고 있다”며 “온라인 비중과 중고가 패키지 비중이 상승하고 있고 우호적인 주주환원 정책을 계획하고 있기 때문에 실적이 회복되는 구간에서 주가 상승 가능성이 높다”고 판단했다.

그러면서 “올해 2분기 기준 온라인 회원 수는 876만명으로 전년 동기 대비 12% 증가했고 GMV의 온라인 비중도 34%를 차지했다”며 “온라인 플랫폼에 인공지능(AI)을 도입해 운영 효율화를 꾀하고 있으며 실제로 ‘AI 환불금 캘린더(항공사별 환불 규정을 AI가 학습하고 취소 수수료를 안내하는 서비스)’를 도입한 이후 단순 환불금 상담 건수가 약 40% 감소했다”고 분석했다.

김 연구원은 “올해 2분기 기준 전체 GMV 중에서 중고가 패키지(하나팩 2.0) 비중은 53%로 역대 최고치를 기록했다”며 “중고가 패키지는 마진이 더 높기 때문에 수익성에 긍정적”이라고 평가했다.

아울러 “하나투어는 2025년부터 2027년까지 연결당기순이익의 50% 내외의 금액을 주주환원 재원으로 사용할 계획”이라며 “연결 배당성향은 30~40%, 자사주매입소각은 10~20% 내외로 집행할 예정”이라고 말했다.

|

!["집 팔아 만든 로봇이…" 올해만 주가 122% 폭등한 회사 [조아라의 차이나스톡]](https://img.hankyung.com/photo/202509/01.41739607.1.png)

![[포토] 불붙은 코스피…삼성전자 3.79% 상승](https://img.hankyung.com/photo/202509/01.41738425.1.jpg)

!['SNS 관심도를 보상으로'…소닉 SVM, 웹3 ACM 모델 선보인다 [코인터뷰]](https://img.hankyung.com/photo/202509/01.41739561.1.jpg)

![[속보] 특검 “윤, 계엄논의 작년 3월부터 시작…원내대표도 인지 가능성”](https://pimg.mk.co.kr/news/cms/202509/03/news-p.v1.20250903.0f7ed213f6e645018311c6ea68869499_R.jpeg)

![생성형AI 끼고 상담하는 설계사…보험도 인공지능 혁신 진행 중[금융가 톺아보기]](https://pimg.mk.co.kr/news/cms/202509/04/news-p.v1.20250904.4e6ff2e473814eba97c10d2b6c1ee0e0_R.jpg)

English (US) ·

English (US) ·