‘정책 엇박자’ 은행-실수요자 혼란

금융위, 내일 시중銀 실무진 소집… 토허제 풍선 효과-가계대출 점검

금리 인하 압박서 한달만에 전환

“오늘부터 다주택 대출 안 될 수도”

《토허제 헛발질, 대출규제 혼란

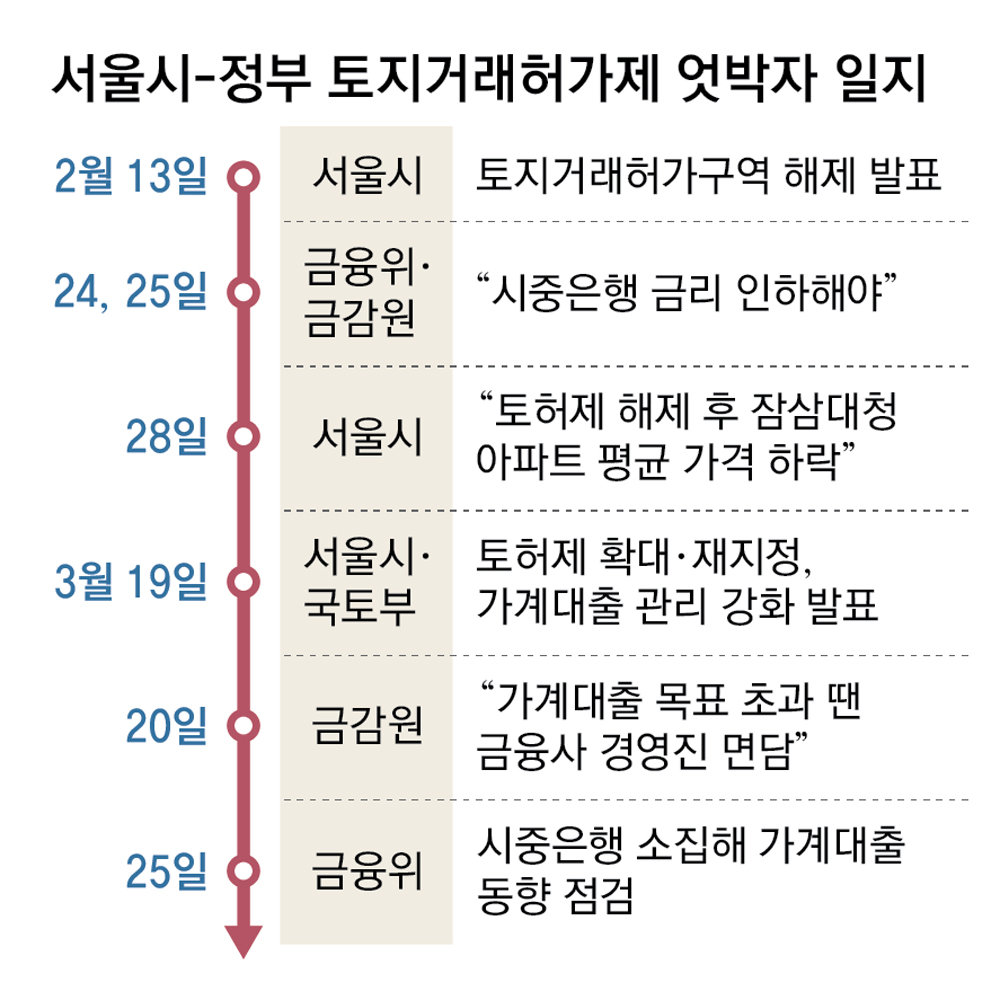

토지거래허가구역 해제와 재지정을 둘러싸고 서울시와 중앙 부처 간 엇박자가 금융시장 실수요자 혼란으로 이어지고 있다. 한국은행의 기준금리 인하(0.75%포인트) 효과가 일선 현장에 체감되지 않는다는 지적에 금융 당국은 은행권에 가계대출 금리 인하를 주문해 왔는데, 서울시의 갑작스러운 토허제 해제로 집값이 급등하자 다시 기조를 바꾼 것이다. 시중은행들은 발빠르게 주택담보대출을 조이고, 금리 인하 빗장을 걸어 잠그기 시작했다. 한 달 새 일어난 ‘촌극’에 서민들은 서울 일부 지역 집값 상승에서 배제됐다는 박탈감과 더불어 고금리 부담만 떠안게 됐다.》

5년 전 변동형 주택담보대출을 받은 권모 씨(41)는 서울시와 금융당국의 오락가락 주택·가계대출 정책에 속앓이를 하고 있다. 최근 주담대 금리 상향 조정 통보(연 2.4→4.8%)를 받았지만, 한국은행의 기준금리 인하에 따라 은행권 주담대 금리가 더 내려갈 것이란 기대에 높은 이자를 감당하고 있었다. 하지만 금융당국이 토지거래허가구역 재조정 이후 가계부채를 옥죄겠다고 해 고민이 커졌다. 권 씨는 “당국이 대출 조이기에 나서면 기준금리가 내려가도 대출금리는 떨어지지 못해 이자 부담만 커질까 걱정”이라고 불만을 토로했다. 토허제 해제와 확대 재지정을 두고 일어난 오락가락 정책에 실수요자의 혼란이 가중되고 있다. 최근까지도 시중은행에 대출금리를 내리라고 주문한 당국이 돌연 가계부채 관리 기조로 선회하며 애꿎은 실수요자들에게 불똥이 튀는 형국이다.

● 토허제 후폭풍에 대출 조이는 금융당국

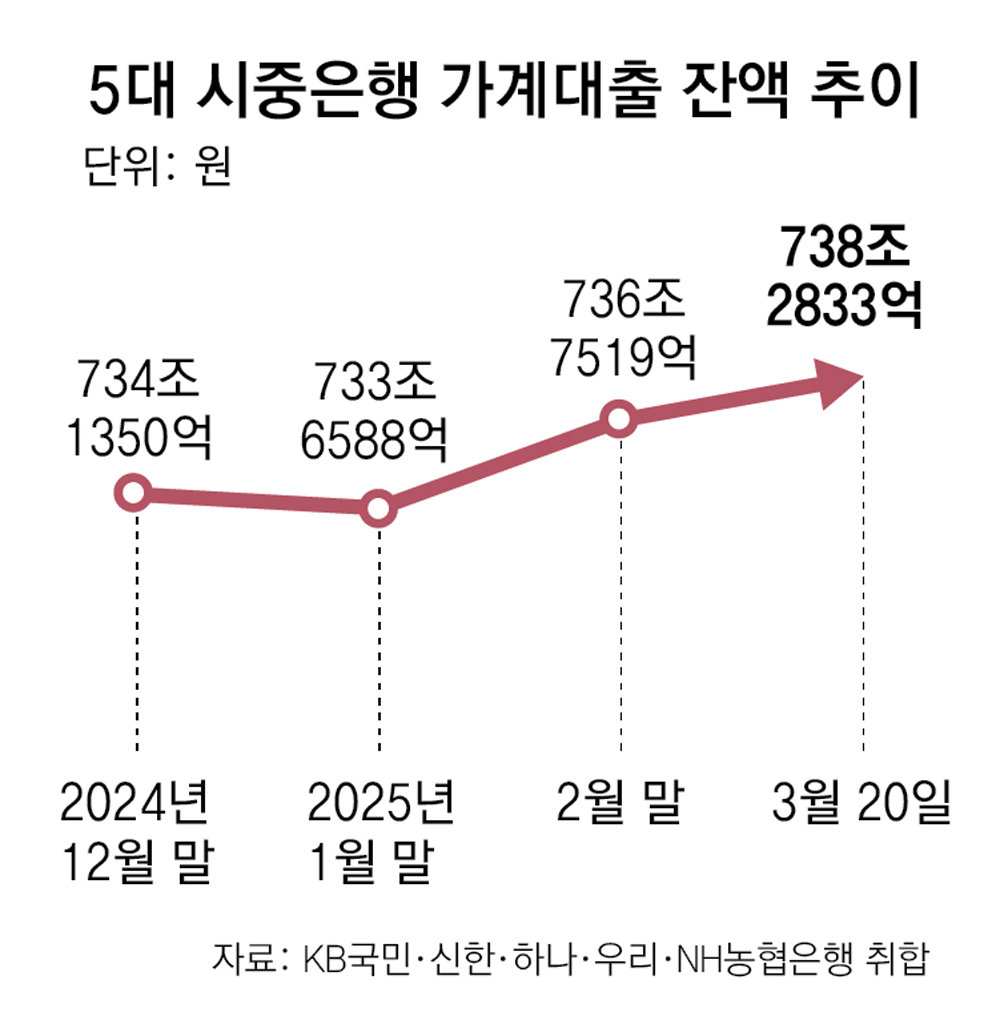

23일 금융위원회에 따르면 금융위는 25일 주요 가계부채를 담당하는 시중은행 부·팀장 등 실무진을 소집해 가계대출 동향을 점검한다. 24일 토지거래허가구역 지정 이후 서울 등 수도권 가계대출 흐름과 풍선효과를 점검하고 투기 수요를 억누르기 위한 추가 조처가 필요한지를 검토하기 위해서다. 금융당국 관계자는 “기존과 달리 가계부채 관련 데이터 양식을 세분해 시중은행에 서울 구별 주담대 동향을 승인부터 실행까지 챙겨 달라고 주문 했다”고 강조했다. 강남·서초·송파구를 중심으로 집값이 급등하고 거래량이 폭증함에 따라 가계대출 추이를 마포·용산·성동구 등 주요 지역 단위로 세분해 파악하겠다는 것이다.이 같은 기조에 따라 주요 시중은행들은 이번 주부터 다주택자, 갭투자(전세 낀 매매)자 신규 대출을 막는다. 하나은행은 27일부터 다주택자의 서울 지역 주택 구매 목적 주담대를 신규로 내주지 않기로 했다. 서울 지역 조건부 전세자금대출 신규 취급도 막는다. 우리은행도 28일부터 1주택 이상 보유자를 대상으로 서울 강남·서초·송파구와 용산구 소재 주택 구매 목적 신규 주담대를 중단한다. NH농협은행은 21일부터 갭투자 억제를 위해 서울 지역 조건부 전세대출 취급을 중단했고, KB국민·신한은행 등은 작년부터 다주택자 신규 주담대나 조건부 전세대출을 내주지 않고 있다.

● 기준금리 내리는데… 대출금리는 오락가락

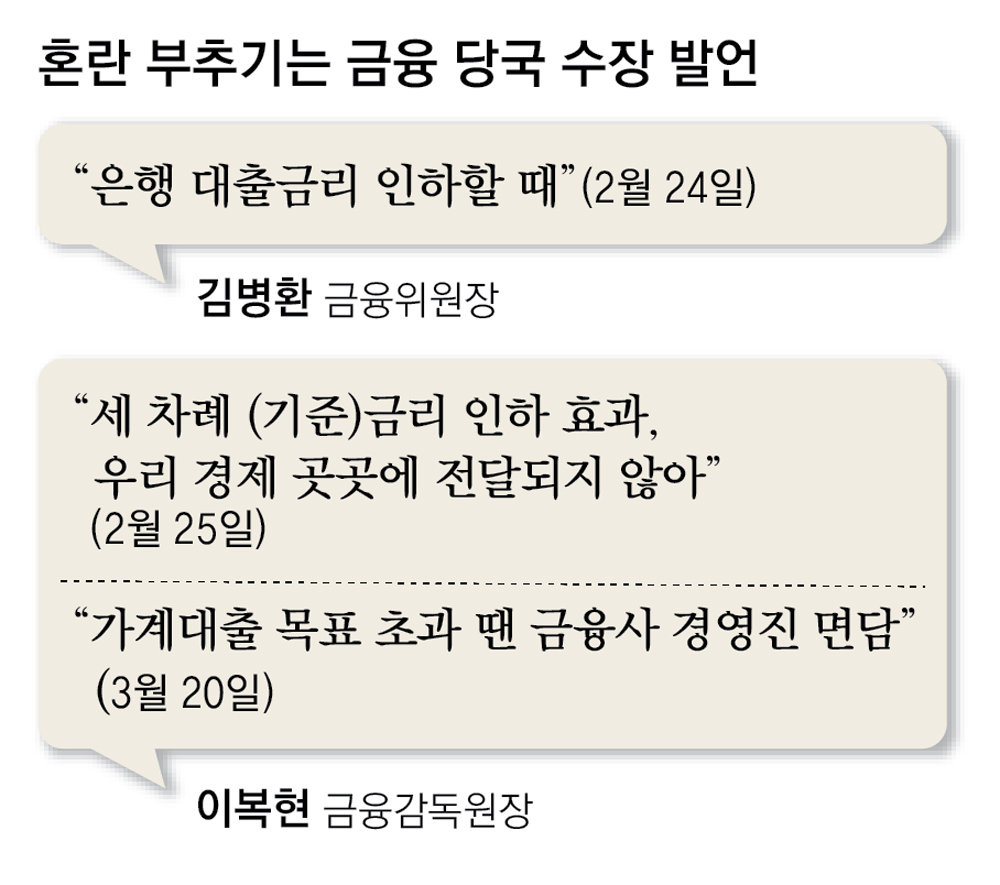

시중은행의 대출 조이기는 지난달 규제 완화와 금리 인하에 나섰던 것에서 급선회한 것이다. 지난해 10월부터 한은이 기준금리를 세 차례 인하(3.50→2.75%)했지만 은행권이 가계대출 금리 인하에 미온적이자 금융위원장과 금융감독원장이 한목소리로 “은행권이 가산금리 등 금리를 인하해야 한다”고 질타한 게 불과 한 달 전이기 때문이다.

정책 기조를 한 달도 안 돼 뒤바꾸면서 은행과 실수요자 모두 혼란스러워하고 있다. NH농협은행은 지난해 9월 26일 조건부 전세대출을 중단했다가 올해 1월 2일 재개했는데, 당국의 기조 변화에 이달 21일부터는 다시 서울 지역에서 관련 대출을 막았다. 우리은행도 작년 9월 수도권 유주택자 대출 제한을 지난달 21일 해제했다가 28일 다시 제한에 나서는 것이다.

금융당국이 가계대출을 모니터링하되 구체적인 대책은 시중은행에 맡겨 은행마다 ‘눈치 보기’ 차원에서 실수요자 대출이 막히거나 대출금리 인하에 제동이 걸릴 것이란 전망도 나온다. 은행권 관계자는 “특히 토허제 해제 및 재지정 사이에 이뤄진 거래는 은행별, 거래 형태별, 고객의 주택 유무별 등 조건에 따라 대출이 안 나올 가능성도 있어 주의가 필요하다”고 말했다.

![[미리보는 이데일리 신문] 정의선 31조 베팅, 트럼프 관세 뚫었다](https://image.edaily.co.kr/images/content/defaultimg.jpg)

![[포토] 불타는 안동 남선면 야산](https://img.etnews.com/news/article/2025/03/25/news-p.v1.20250325.8d6179c970cf4597ad9542ce57993633_P1.jpg)

![[포토] 야산에 계속 번지는 산불](https://img.etnews.com/news/article/2025/03/25/news-p.v1.20250325.03bf5f18840a41da87fba9df5fb3e6dc_P1.jpg)

English (US) ·

English (US) ·