1 day ago

7

1 day ago

7

[이데일리 김응태 기자] 하나증권은 18일 클리오(237880)에 대해 국내 매출은 올해 1분기부터 회복세를 나타내고, 하반기에는 일본을 중심으로 해외 실적 개선이 두드러질 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 2만6000원을 유지했다. 전날 종가는 2만6000원이다.

박은정 하나증권 연구원은 “클리오의 올해 1분기 연결 기준 매출액은 전년대비 3% 감소한 899억원, 영업이익은 13% 줄어든 74억원으로 컨센서스에 대체로 부합할 것”이라고 밝혔다.

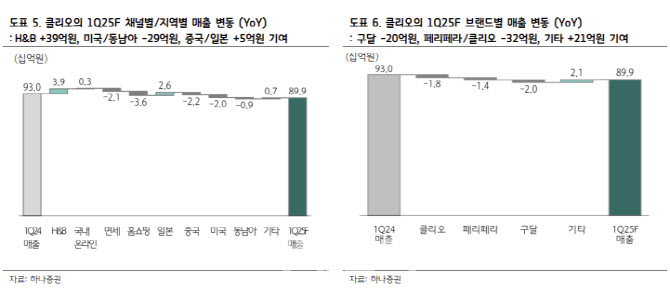

지난해 클리오는 내수 색조 시장에서의 경쟁 심화, 북미 온라인 시장 내 신규 브랜드 진입에 따른 경쟁 확대로 아쉬운 실적을 기록했지만, 1분기 매출이 순차적으로 회복세를 보일 것이란 분석이다. 1분기 국내와 해외 매출은 각각 521억원, 378억원으로 추정했다. 매출액은 전년 대비 2% 증가하고, 해외 매출은 10% 감소할 것으로 봤다.

1분기 국내 매출은 클리오, 페리페라 등이 호조세를 보이면 헬스앤뷰티(H&B) 매출이 320억원을 상회해 분기 최대 매출을 기록할 것으로 봤다. 2분기도 추가 재고 확충 및 신제품 효과 반영으로 호실적이 기대된다는 분석이다.

해외는 일본이 성장하나 전체 적으로는 하반기에 회복세가 두드러질 것으로 봤다. 일본의 1분기 매출은 전년 대비 27% 증가한 122억원을 추정했다.

1분기 미국 매출은 전년 대비 24% 감소할 것으로 예상했다. 여전히 경쟁이 치열하지만 클리오 쿠션의 색상 확대, 구달의 코스트코 온라인 임접 등을 시도한 점이 긍정적이라고 판단했다.

동남아의 1분기 매출은 전년 대비 11% 감소한 76억원을 전망했다. 신제품 출고 효과가 나타나고, 2분기에도 비슷한 흐름이 이어질 것으로 예상했다.

1분기 매출총이익률은 전년 대비 1.5%포인트 하락하지만, 판매수수료 효율화 및 마케팅 축소 등으로 판관비율이 개선돼 영업이익률은 전년보다 0.8%포인트 소폭 하락한 8%를 기록할 것으로 추정했다.

클리오의 올해 연간 기준 매출액은 전년 대비 5% 증가한 3700억원, 영업이익은 39% 증가한 341억원을 전망했다. 박 연구원은 “국내는 브랜드 ‘뉴니스’ 개선을 통해 1분기부터 회복세 보이고 있으며, 하반기에는 일본을 중심으로 해외 회복이 나타나며 순차적으로 실적 개선이 기대된다”면서도 “다만 회사는 가이던스로 매출 15% 성장 제시했으나, 당사는 치열해진 북미 시장 환경을 감안해, 한자릿수 성장 반영했다”고 말했다.

![[마켓PRO] 'KRX 헬스케어' 상승률 1위…"올해도 좋다"](https://img.hankyung.com/photo/202503/01.39438309.1.jpg)

![삼성전자 7000억 쓸어담더니…외국인 돌변에 난리난 회사 [종목+]](https://img.hankyung.com/photo/202503/99.38702847.1.jpg)

English (US) ·

English (US) ·