1 week ago

4

1 week ago

4

[이데일리 김응태 기자] 하나증권은 23일 크래프톤(259960)에 대해 하반기 게임 업데이트와 신작에 가치가 확인되면서 주가에 긍정적인 영향을 미칠 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 53만원 게임 업종 내 ‘톱 픽’(Top Pick)을 유지했다. 전거래일 종가는 35만8000원이다.

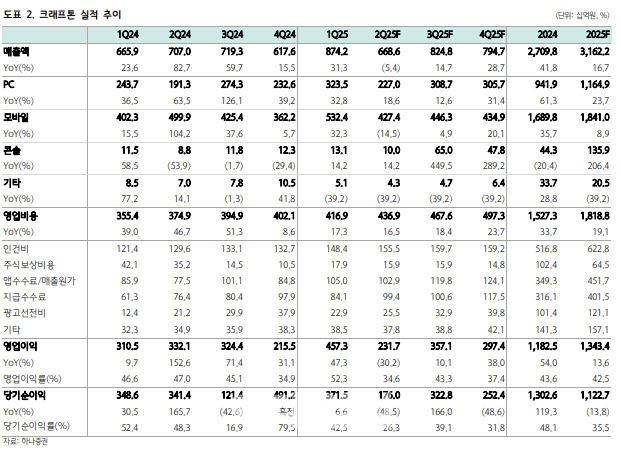

이준호 하나증권 연구원은 “크래프톤의 올해 2분기 연결 기준 매출액은 전년 대비 5.4% 감소한 6686억원, 영업이익은 30.2% 줄어든 2317억원을 전망한다”고 밝혔다.

2분기 PC 매출액은 전년 대비 18.6% 증가한 2270억원으로 추정했다. PC 스팀 기준 2분기 ‘배틀그라운드’의 평균 접속자수는 전년 대비 10.8% 증가한 31만명을 기록해 견조한 흐름을 보일 것으로 봤다. ‘인조이’ 판매량은 50만장을 추정했다.

2분기 모바일 매출액은 전년 대비 14.5% 감소한 4274원을 예상했다. 전년에 있던 로열티를 제외하면 4월 X-SUIT, 6월 진격의거인 컬래버레이션을 통해 안정적인 실적 성장이 예상되나는 분석이다.

크래프톤의 올해 연간 매출액은 전년 대비 16.7% 증가한 3조1622억원, 영업이익은 13.6% 늘어난 1조3434억원을 기록할 것으로 봤다.

이 연구원은 “하반기 차량 2종, 아티스트 1회, 셀럽 1회, 패션 브랜드 포함 총 5종의 콜라보 업데이트가 예정됐으며, 여름 시즌에 ‘이용자 창작 콘텐츠’(UGC) 알파모드 업데이트도 계획하고 있다”며 “트래픽, 실적의 고성장 재확인될 것으로 예상한다”고 밝혔다.

이어 “올 하반기 출시 예정인 ‘서브노티카 2’는 전작들의 누적 판매량이 1800만장이었던 만큼 연내 판매량을 기존 200만장에서 250만장으로 상향한다”고 덧붙였다.

이 연구원은 또 “펍지(PUBG) 지적재산권(IP) 외에 현재 개발 중인 신작들의 가치는 주가에 전혀 반영돼 있지 않은 상황”이라며 “신작의 성과가 하나씩 확인됨에 따라 크래프톤의 파이프라인, 방향성에 대한 기대감이 주가에 반영될 것으로 주가수익비율(PER) 멀티플 20배는 시간 문제”라고 밝혔다.

![[인기검색TOP5] SK, 한화, LG씨엔에스, 동양철관, 현대건설](https://pimg.mk.co.kr/news/cms/202507/01/news-p.v1.20250701.1ac135c9ffa944ffba62c3f9fd0beacb_R.jpg)

![천하람 “국민의힘, 죽어버린 나무…물 줄 필요 있나” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/02/131732216.1.jpg)

![[속보]李대통령, G7 참석차 내일 출국…“주요국 정상과 양자회담 조율”](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/15/131807427.2.jpg)

English (US) ·

English (US) ·