8 hours ago

1

8 hours ago

1

[이데일리 김윤정 기자] 한화투자증권은 코웨이(021240)에 대해 2분기 렌탈계정 순증이 사상 최대 수준을 기록하는 가운데 말레이시아와 태국의 고성장에 힘입어 견조한 성장세를 이어갈 것으로 전망했다. 투자의견 ‘매수(Buy)’와 목표주가 15만원을 유지했다.

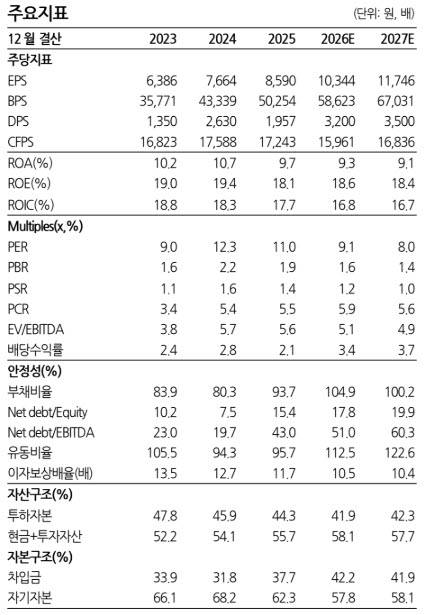

|

| (자료 제공=한화투자증권) |

15일 이진협 한화투자증권 연구원은 “코웨이는 2분기 매출액 1조4221억원, 영업이익 2623억원을 기록해 시장 기대치에 부합할 것으로 추정한다”고 밝혔다. 이는 전년 동기 대비 각각 13%, 8% 증가한 수준이다.

국내 별도법인 매출액은 전년 동기 대비 8% 증가한 9465억원, 영업이익은 11% 늘어난 1727억원으로 추정했다. 소유권 도래 계정이 감소하는 상황에서도 렌탈 판매량이 전년 수준을 방어하면서 렌탈계정 순증은 20만 계정으로 전년 동기 대비 27% 증가할 것으로 내다봤다.

이 연구원은 “분기 계정 순증이 20만을 넘어서는 것은 사상 최대 성과”라며 “리스 회계처리로 인해 판매량이 외형 성장에 미치는 영향도가 크긴 하나, 현금흐름은 계정 순증과 총 계정 수에 따른다”고 설명했다.

이어 “소유권 도래 계정 감소로 인해 고객획득비용 증가에 따른 우려가 존재했으나, 1분기에 이어 금번 분기에도 수익성 측면에서 특이사항은 없는 것으로 보인다”고 평가했다.

해외 법인의 성장세도 이어질 것으로 전망했다. 말레이시아 매출액은 전년 동기 대비 22% 증가한 4337억원, 영업이익은 23% 늘어난 834억원으로 추정했다.

이 연구원은 “기존 카테고리인 정수기 호조에 더해 신규 카테고리인 매트리스, 에어컨 등이 안착하면서 신규 진출 시기에 이어 2차적으로 성장기를 맞은 것으로 판단된다”고 밝혔다. 태국도 분기 계정 수가 3만~4만 계정 순증하면서 전년 동기 대비 35%의 외형 성장을 기록할 것으로 예상했다.

이 연구원은 “고객획득비용 증가 없이 소유권 도래 계정 수 감소에도 렌탈 판매량이 전년 수준을 방어하고 있다는 점에서 동사의 차별화된 경쟁력을 확인할 수 있다”고 분석했다.

이어 “비록 렌탈 판매량 성장이 어려운 환경 속에서 국내 성장률 둔화는 나타나고 있지만, 말레이시아와 태국이 각각 20%대, 30~40%대 성장을 지속하면서 전사 성장률을 방어하고 있다”고 평가했다.

수급 측면에서는 대주주인 넷마블의 지분 매입을 긍정적으로 봤다. 넷마블은 최근 400억원 규모의 지분 매입에 이어 추가로 500억원 규모의 지분 매입을 공시했다. 이는 1년간 총 1500억원 규모의 지분을 장내 매수하는 계획의 일부다.

English (US) ·

English (US) ·