국내 시총 7449조원, 전 세계 상위 7위

“지배구조 개선·주주환원…재평가 흐름”

반도체 쏠림·외인 이탈에…‘거품’ 우려도

![서울 여의도 증권가. [연합뉴스]](https://wimg.mk.co.kr/news/cms/202605/29/news-p.v1.20260430.1dd08cafc4334a3a96625c4217a549c9_P1.jpg)

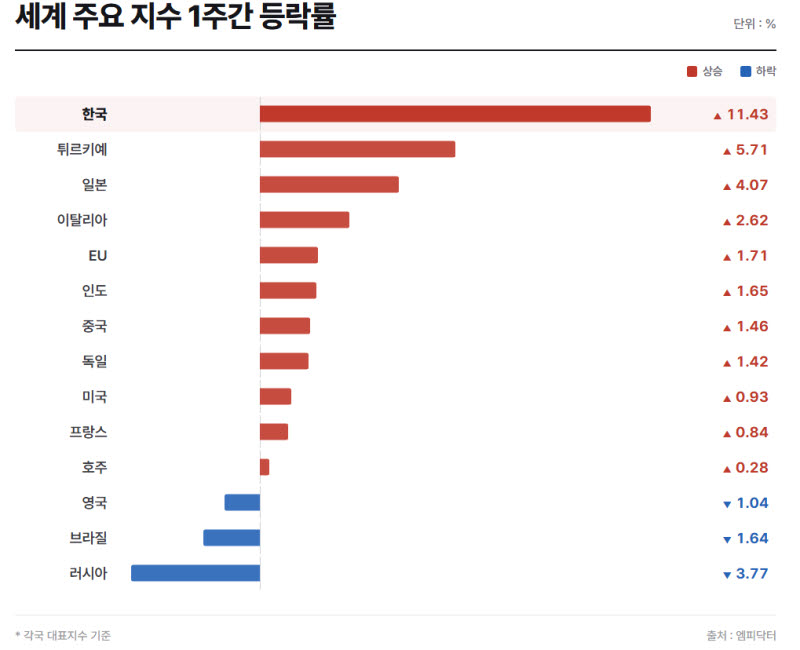

한동안 ‘박스피’라는 오명을 벗지 못했던 코스피가 인공지능(AI) 반도체 랠리와 외국인 자금 유입에 힘입어 선진 증시 반열에 한층 가까워졌다는 기대감이 커지고 있다. 반면 시장 일각에서는 최근 상승세가 반도체 등 일부 업종에 과도하게 집중된 데다 외국인 자금 이탈 가능성도 여전해 현재의 랠리가 ‘반짝 활황’에 그칠 수 있다는 경계론 역시 고개를 들고 있다.

29일 금융투자업계에 따르면 이날 코스피와 코스닥을 합친 국내 증시 시가총액은 7449조원으로, 코스피 6845억원, 코스닥 600억원에 달한다.

지난 달 28일 국내 시총은 6101조994억원을 기록하며 영국(당시 3조9900억 달러·약 5880조 원)을 제치고 전 세계 상위 8위에 올라선 바 있다.

이날 기준 국내 증시 시총은 미국(82조8500억 달러), 독일(24조4900억 달러), 중국(15조5700억 달러), 브라질(5조1200억 달러), 대만(4조8100억 달러), 캐나다(4조1500억 달러)에 이어 전 세계 7위를 기록 중이다.

이는 삼성전자와 SK하이닉스를 중심으로 한 반도체주의 급등세가 증시 전반을 끌어올린 영향으로 풀이된다. 전날 종가 기준 삼성전자 시가총액은 1750조9604억원, SK하이닉스 시총은 1631조3757억원으로 집계됐다.

특히 SK하이닉스의 시가총액은 지난 27일 사상 처음으로 ‘1조 달러’를 돌파한데 이어 연일 상승하고 있다. 국내에선 삼성전자에 이어 두 번째, 아시아에선 TSMC와 삼성전자에 이어 세 번째 시총 1조 달러 돌파다.

시총 1조달러 이상 기업을 2개 이상 보유한 나라는 미국과 한국뿐이다.

한 금융투자업계 관계자는 “과거 한국 증시는 저평가 시장이라는 인식이 강했지만 최근에는 AI 산업 성장의 직접 수혜 시장으로 바라보는 시각이 확산되고 있다”며 “지배구조 개선과 주주환원 정책이 지속된다면 한국 증시의 재평가 흐름도 이어질 가능성이 크다”고 말했다.

반도체 쏠림, 싸늘한 외국인…‘반짝 거품’ 우려도

![[연합뉴스]](https://wimg.mk.co.kr/news/cms/202605/29/news-p.v1.20260529.dbf6851f164942f88c1ebdae71d7fd18_P1.png)

올해 들어서만 코스피는 89.93%, 코스닥은 14.09% 급증하는 등 단기간 과열된 증시 흐름에, 일각에선 반짝 거품에 그칠 것이란 비관론도 나오고 있다.

증권가에선 시장 전반의 체력이 아닌, 일부 주도주 기대감에 의존한 상승이었다는 평이 지배적이다.

전날 코스피 상승 종목 수는 217개에 그친 반면 하락 종목은 678개에 달해 지수 상승이 일부 대형 반도체주에 의존하는 흐름이 관찰됐다. 코스피 거래대금 상위 종목에는 SK하이닉스와 삼성전자를 비롯해 KODEX SK하이닉스 단일종목 레버리지, TIGER SK하이닉스 단일종목 레버리지 ETF 등이 대거 이름을 올렸다. 특히 SK하이닉스 거래대금은 13조원에 달하며 시장 자금이 집중되는 모습을 보였다.

시장에서는 최근 반도체 대형주 중심의 쏠림 현상이 버블 랠리 후반부에서 반복적으로 나타나는 전형적인 흐름이라는 분석도 나온다. 과거 역사적 강세장에서도 상승 국면 후반으로 갈수록 소수 주도주에 자금이 집중되는 현상이 공통적으로 나타났다는 설명이다.

실제 1929년 미국 증시 버블 당시에는 항공·전화·라디오 등 신기술 소비재 기업으로 자금이 몰렸고, 1970년대 초반 ‘니프티 피프티(Nifty Fifty)’ 장세에서는 소수 성장주가 시장 수익률을 압도했다. 2000년 닷컴버블 국면에서도 인터넷·기술주 중심의 극단적인 쏠림 현상이 나타난 바 있다.

이은택 KB증권 연구원은 “버블 후반부로 갈수록 주도주 쏠림 현상이 완화되기보다 오히려 강화되는 경향이 있다”면서 “다만 시장 전반으로의 상승 확산이 나타나며 주도주 쏠림이 해소되기 시작할 경우, 이는 단순한 순환매가 아니라 버블 붕괴의 전조일 수 있다는 경계론이 제기된다”고 말했다.

외국인 투자자들의 이탈 심화도 단기 유동성 장세란 인식을 키우고 있다. 한국 증시 구조상 외국인 자금 영향력이 절대적이기 때문이다. 특히 반도체·대형주 중심 장세에서는 외국인 수급이 지수 방향을 좌우하는 경우가 많다. 외국인이 순매수할 때는 삼성전자·SK하이닉스 등 시가총액 상위 종목이 급등하며 지수를 끌어올리지만, 반대로 매도세로 돌아서면 상승 동력이 빠르게 약해질 수 있다.

외국인 투자자들은 지난 1월 코스피 시장에서 1185억원어치를 순매수했지만, 이후 2월 21조731억원, 3월 35조8806억원 규모의 순매도에 나서며 매도세를 확대했다. 지난 4월에는 다시 1조1282억원 순매수로 전환하며 수급 개선 기대감을 반짝 키웠지만, 이달 들어 외국인 자금은 다시 빠져나가는 흐름이다. 이달에만 외국인의 순매도 규모는 52조7757억원에 달한다.

비교 기간을 상반기로 늘려 보면 외국인의 매도세는 더욱 뚜렷하다. 올해 들어 외국인의 누적 순매도 규모는 120조8804억원에 달한다. 같은 기간 개인과 기관이 각각 80조4748억원, 26조2500억원 순매수한 것과 비교하면 매도세가 두드러진다.

한지영 키움증권 연구원은 “올해 외국인의 순매도액은 금융위기(약 62조 원) 등 과거 대형 위기 당시보다 훨씬 크다”면서 “외국인 매도세가 장기화할 경우 개인과 기관 투자심리까지 위축될 수 있는 만큼, 향후 순매도 강도가 완화될지 여부가 증시 향방의 핵심 변수로 떠올랐다”고 말했다.

![[단독] “우량·부실 섞인 코스닥 수술”…1부 승격에 ‘실적 성장세’ 도입 검토](https://pimg.mk.co.kr/news/cms/202606/21/news-p.v1.20260621.da86c3afc9e24fcf8262e10061e661a1_R.jpg)

![SK하이닉스 美 상장 기대에 '질주'…시총 삼성전자 턱밑 추격[이슈분석]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26062100468.jpg)

![[헬스캡슐]은행잎 추출물, ‘베타아밀로이드 응집 억제’ 효과 확인 外](https://dimg.donga.com/wps/NEWS/IMAGE/2026/05/26/133978263.3.jpg)

!['꽃청춘' 3인방, 무계획 제주의 높은 벽..결국 티켓 구하기 실패[별별TV]](https://image.starnewskorea.com/21/2026/05/2026052421091553722_1.jpg)

![[오피셜] ‘불꽃슈터’ 전성현, KT서 ‘퍼펙트 10’ 파트너 문성곤과 재회…서민수도 3년 계약](https://pimg.mk.co.kr/news/cms/202605/28/news-p.v1.20260528.c55346b19e8f45bfb362482843760fb3_R.png)

English (US) ·

English (US) ·