1 day ago

2

1 day ago

2

[이데일리 김응태 기자] 하나증권은 15일 코스맥스(192820)에 대해 동남 시장 호조로 올해 1분기 역대 최대 실적을 기록하고, 하반기에는 중국 및 북미 시장 회복세가 예상된다고 진단했다. 이에 투자의견 ‘매수’, 목표주가 22만원을 유지했다. 전날 종가는 16만4600원이다.

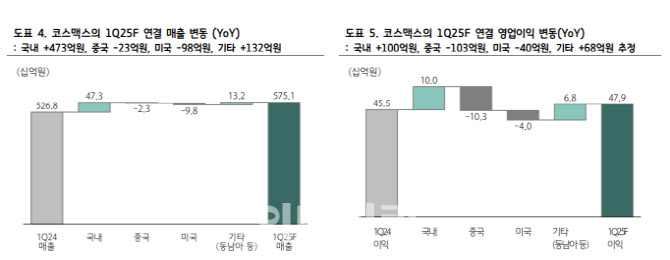

박은정 하나증권 연구원은 “코스맥스의 올해 1분기 연결 기준 매출액은 전년 대비 9% 증가한 5700억원, 영업이익은 5% 늘어난 479억원으로 역대 최대 실적을 예상하며 시장 눈높이를 대체로 부합할 것”이라고 밝혔다.

올해 1분기 국내 별도 매출은 전년 대비 15% 증가한 3600억원, 영업이익은 33% 늘어난 400억원을 기록할 것으로 예상했다. 전년 동기의 높은 기저에도 수출 주도 브랜드의 수주가 확대되며 고성장이 지속하고 있다는 분석이다. 특히 스킨 케어, 선, 색조 등 다양한 제품군에서 물량 증가가 두드러지며, 매출 확대와 제품 믹스(Mix) 개선 효과에 따라 영업이익률이 두자릿수에 안착할 것으로 전망했다.

중국 매출은 전년 대비 2% 감소한 1500억원, 영업이익은 65% 줄어든 55억원을 추정했다. 여전히 비우호적인 영업 환경이 이어지고 있으나 점진적인 회복세가 나타나고 있다는 분석이다.

미국 매출 역시 전년 대비 25% 감소한 290억원, 영업손실은 50억원을 추정했다. 수주 위축이 부진의 주요 배경이라는 평가다.

올 1분기 동남아 매출은 전년 대비 36% 증가한 453억원, 영업이익은 373% 늘어난 67억원을 추산했다. 인도네시아와 태국 각각 10%, 100% 성장이 예상된다고 짚었다. 강한 지역 수요와 함께 적극적인 현지화 전략이 주효하게 작용하고 있다는 진단이다.

박 연구원은 “중국과 미국 법인의 부진은 아쉬우나, 한국 화장품의 글로벌 진출 확대가 지속됨에 따라 국내 실적은 사상 최대를 기록할 것”이라며 “수출 주도 브랜드의 대형화와 기능성 제품에 대한 니즈 확대에 따라, 상위 제조자갭라생산(ODM) 업체로의 수주 집중도가 높아지고 있다”고 말했다.

이어 “연초부터 강한 수주 흐름을 이어가며, 이미 전년 성수기 매출을 넘어선 상황”이라며 “연간 기준으로는 국내와 동남아 법인이 성장을 견인하고, 하반기에는 중국과 미국 법인의 회복이 더해지며 상저하고 흐름의 실적이 기대된다”고 덧붙였다.

English (US) ·

English (US) ·