2 weeks ago

2

2 weeks ago

2

[이데일리 박정수 기자] 신한투자증권은 8일 카카오뱅크(323410)에 대해 실적 개선을 통한 밸류에이션 정당화가 기대된다며 투자의견 매수와 목표주가 2만 7000원을 유지했다.

|

은경완 신한투자증권 연구원은 “카카오뱅크의 1분기 순이익은 1374억원으로 전년 동기 대비 23.6% 증가해 당사 추정치와 컨센서스를 각각 8.8%, 7.3% 상회했다”며 “분기 일회성 요인이 부재했던 가운데 투자금융자산수익 개선과 충당금 감소가 호실적을 견인했다”고 분석했다.

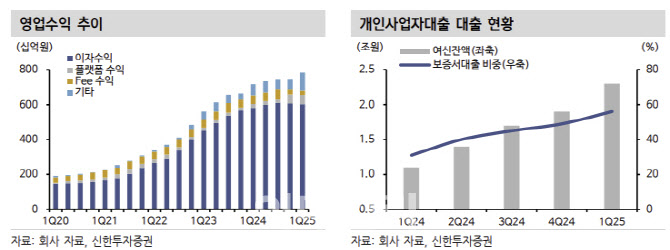

은경완 연구원은 “순이자마진은 6베이시스포인트(bp·1bp=0.01%포인트) 축소됐다”며 “수신은 9.9% 증가한 반면 여신 성장률이 2.5%에 그쳤기 때문이다. 다만 사측이 강조하는 개인사업자대출은(+19.1%) 고성장세를 유지했다”고 설명했다.

은 연구원은 “초과 수신분을 채권, MMF 등의 운용재원으로 활용하며 기타비이자이익이 큰 폭으로 확대됐다”며 “실제 투자금융자산 잔액은 전 분기 대비 4조 1000억원 증가한 21조 1000억원을 기록했다”고 진단했다.

그는 “전통은행들과 달리 자산건전성 지표도 안정적인 수준에서 관리되고 있다”며 “고정이하여신비율은 4bp 상승에 그쳤으며, 연체율은 되려 1bp 하락했다. 자산 증가 및 보증부 상품 연체 잔액 감소, 전체 여신 중 낮은 개인사업자대출 비중(5.1%) 등의 영향”이라고 해석했다.

특히 “보증서 중심 대출 취급 기조를 감안하면 하반기 이후에도 급격한 건전성 훼손 가능성은 제한적일 것”이라고 판단했다.

은 연구원은 “높은 수신 성장에도 저원가성예금비중은 전 분기와 동일한 60.8% 기록했다”며 “가계대출 총량규제에 따른 예대율(73.3%) 하락 부담은 개인사업자대출 파이프라인 확대(상반기 1억원 초과 신용대출, 하반기 비대면 담보대출 출시), 투자금융자산 수익성 제고 등을 통해 극복 중이다”고 분석했다.

이어 “상기 요인들을 반영해 카카오뱅크의 2025회계연도 순이익은 5200억원으로 전년 대비 18.2% 늘어날 것”이라며 “견조한 실적 개선을 통한 밸류에이션 정당화가 기대된다”고 전망했다.

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

English (US) ·

English (US) ·