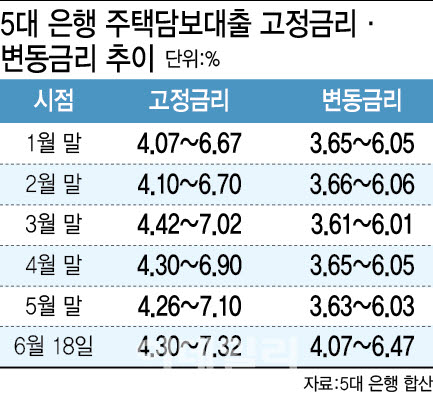

2 weeks ago

19

2 weeks ago

19

[이데일리 김형일 기자] 올해 1분기 저축은행 79개사가 3338억원의 순이익을 기록하며 전년 동기 440억원 대비 7.6배 성장했다.

|

| 저축은행 79개사가 올해 1분기 3338억원의 순이익을 기록하며 전년 대비 7.6배 성장했다.(사진=저축은행중앙회) |

29일 저축은행중앙회는 ‘2026년 1분기 저축은행 업권 실적(잠정)’을 통해 비이자이익 증가와 대손충당금 전입액 감소 등에 힘입어 순이익이 크게 개선됐다고 밝혔다.

올 1분기 저축은행업계 비이자이익은 2944억원으로 전년 동기 267억원 대비 11배 증가했다. 비이자이익에는 유가증권 손익과 대출채권 손익, 수수료 손익 등이 반영되며, 주식시장 호조에 따른 유가증권 관련 이익 증가가 실적 개선을 견인한 것으로 풀이된다.

저축은행업계는 선제적인 건전성 관리에 힘입어 대손충당금 전입액도 줄였다. 올 1분기 대손충당금 전입액은 8018억원으로 전년 동기 9058억원 대비 11.5% 감소했다. 이에 따라 대손충당금적립률은 올 1분기 108.3%를 기록하며 법정기준을 8.3%포인트 웃돌았다.

본업인 대출 영업 측면에서도 중소기업대출을 중심으로 여신이 소폭 확대됐다. 올 1분기 여신 규모는 95조원으로 전분기 93조5000억원 대비 1.6% 증가했다. 특히 기업대출은 48조 1000억원으로 전분기 46조 2000억원 대비 4.1% 늘어난 반면 가계대출은 39조 4000억원으로 전분기 39조 6000억원 대비 0.5% 감소했다.

수신 규모 역시 은행권과의 예금금리 격차 축소에도 증가세를 이어갔다. 올 1분기 수신 규모는 99조 6000억원으로 전분기 99조원 대비 0.6% 증가했다. 저축은행중앙회는 대출 재원 확보와 자본시장 자금 이동에 따른 유동성의 안정적 유지 등에 따라 수신이 확대됐다고 설명했다.

자본적정성은 견조한 수준을 유지했다. 올 1분기 국제결제은행(BIS) 기준 자기자본비율은 16%로 전분기 15.9% 대비 0.1%포인트 상승했다. 이익 실현에 따른 자기자본 증가율이 여신 확대에 따른 위험가중자산 증가율을 웃돈 영향이다.

반면 대출 건전성은 다소 악화됐다. 올 1분기 저축은행업계 연체율은 6.7%로 전분기 대비 0.7%포인트 상승했다. 3개월 이상 연체된 부실채권(NPL) 비율도 8.6%로 전분기보다 0.2%포인트 높아졌다. 대내외 불확실성 확대에 따른 경기회복 지연으로 기업대출을 중심으로 연체가 늘어난 영향이다.

실제 올 1분기 기업대출 연체율은 8.9%로 전분기 대비 0.9%포인트 상승한 반면 가계대출 연체율은 4.8%로 전분기보다 0.1%포인트 오르는 데 그쳤다.

저축은행업계 관계자는 “부동산 프로젝트파이낸싱(PF) 부실 정리와 자산건전성 관리 강화 등에 따른 기저효과로 향후 흑자 기조와 높은 자본적정성을 유지할 것으로 보인다”며 “다만 영업환경 개선이 지연되고 있는 만큼 리스크 관리 중심의 경영은 불가피하다”고 말했다.

이어 “저축은행 주거래 고객인 서민과 중·소상공인을 위한 정부의 포용금융 정책 방향에 맞춰 서민금융상품의 질적 개선과 공급 확대를 지속 추진할 계획”이라며 “새로운 성장동력 발굴과 소비자보호 역량 강화를 통해 업권 신뢰도를 높여 나가겠다”고 덧붙였다.

한편, 저축은행업계의 서민금융(햇살론·사잇돌2·중금리대출) 잔액은 지난해 말 24조 2000억원에서 올해 1분기 24조 7000억원으로 늘며 증가세를 이어갔다.

![[마켓인]떨고 있는 A- 기업들…한단계만 강등되도 사실상 퇴출](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26061801306.800x.0.png)

![[마켓인]통영에코파워 신용등급 상향 가능성 높아졌다](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26061801219.800x.0.jpg)

![[마켓인]나신평, HD현대마린솔루션 기업신용등급 ‘AA-’ 신규 부여](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26061801121.800x.0.jpg)

![[헬스캡슐]은행잎 추출물, ‘베타아밀로이드 응집 억제’ 효과 확인 外](https://dimg.donga.com/wps/NEWS/IMAGE/2026/05/26/133978263.3.jpg)

!['꽃청춘' 3인방, 무계획 제주의 높은 벽..결국 티켓 구하기 실패[별별TV]](https://image.starnewskorea.com/21/2026/05/2026052421091553722_1.jpg)

![[오피셜] ‘불꽃슈터’ 전성현, KT서 ‘퍼펙트 10’ 파트너 문성곤과 재회…서민수도 3년 계약](https://pimg.mk.co.kr/news/cms/202605/28/news-p.v1.20260528.c55346b19e8f45bfb362482843760fb3_R.png)

English (US) ·

English (US) ·