1 day ago

2

1 day ago

2

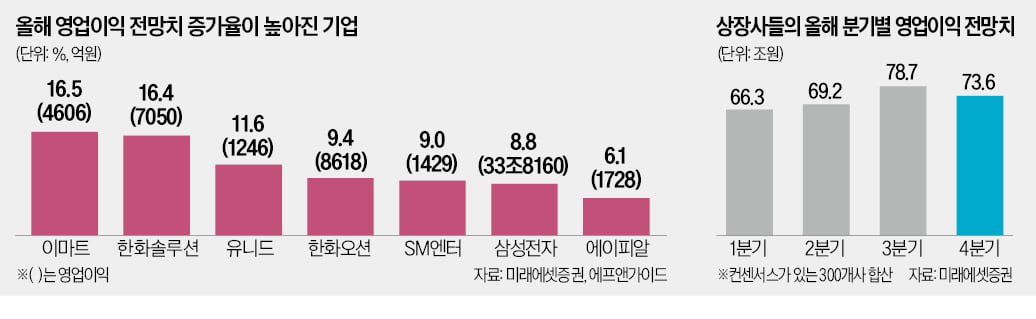

관세를 둘러싼 미·중 갈등이 완화될 것이란 기대가 나오면서 투자자들의 시선이 상장사 실적으로 향하고 있다. 특히 영업이익 컨센서스(증권사 전망치 평균)가 뛰고 있는 기업을 주목하라는 조언이 나온다. 이마트와 한화솔루션, 유니드, 에이피알 등이 대표적이다.

◇실적 전망치 부쩍 높아진 이마트

5일 미래에셋증권은 실적 전망치 증가 속도가 빠르고 애널리스트들이 제시하는 컨센서스 중 최대치가 지속적으로 높아지면서 분기별 어닝서프라이즈(깜짝 실적) 횟수가 3회 이하인 기업에 주목하라고 강조했다. 어닝서프라이즈가 4회를 넘어가면 실적 피크아웃(정점 후 감소) 우려로 주가 상승률이 둔화하는 경향이 있다는 것이다.

이런 조건에 가장 부합하는 대기업은 이마트인 것으로 나타났다. 이마트의 올해 영업이익 전망치는 4606억원으로, 1개월 전 대비 16.5%, 3개월 전보다 54.0% 급증했다. 2개월 연속 컨센서스가 상향되면서 증가 속도도 가팔랐다.

영업이익 컨센서스 상단은 올해 1월 4372억원, 2월 5728억원, 4월 5921억원 등으로 높아졌다. 대선 후 본격 추진될 재정 확대 정책으로 국내 소비 여력이 커질 수 있다는 점이 반영됐다. 경쟁사인 홈플러스가 체질 개선을 위해 영업점 통폐합에 들어가면 반사이익을 얻을 것이란 관측도 있다. 새벽배송 권역 및 퀵커머스(1시간 내 즉시 배송) 확대 계획도 긍정적인 부분이다.

한화솔루션의 올해 영업이익 컨센서스(7050억원) 역시 1개월 전 대비 16.4% 늘었다. 올해 컨센서스 상단은 지난 2월 8602억원에서 4월 1조80억원으로 올라갔다. 미국은 동남아시아를 통해 미국에 우회 수출하는 중국 기업에 고율 관세를 부과할 예정인데, 한화솔루션은 미국 조지아주에 태양광 밸류체인을 구축하고 있다. 관세 우려에서 자유롭다는 얘기다. 최영광 NH투자증권 연구원은 “주택용 태양광 산업으로 다변화하면서 올해 실적 개선세가 가파를 것”이라고 말했다.

◇판매가·인지도 개선 종목 ‘주목’

가성칼륨 생산기업인 유니드의 올해 영업이익 컨센서스(1246억원)는 1개월 전보다 11.6% 증가했다. 니켈계 2차전지와 반도체산업 공정 등에 쓰이는 가성칼륨 가격이 오르고 있어서다. 지난해 말부터 러시아와 벨라루스가 가성칼륨 원재료인 염화칼륨을 감산하겠다고 나선 점도 가격에 반영되고 있다. 최근 글로벌 운임이 급락해 올해 물류비를 작년 대비 400억~500억원 절감할 수 있을 것으로 예상된다. 전유진 iM증권 연구원은 “판매 가격이 오르고 비용은 줄어드는 최상의 시나리오가 연출될 수 있다”고 분석했다.

SM엔터테인먼트의 올해 이익 컨센서스(1429억원)도 1개월 전보다 9.0% 늘었다. 에스파, 라이즈, NCT위시 등 주력 그룹이 곧 활동에 나설 것으로 전망돼서다. 에스파와 NCT위시의 해외 투어도 예정돼 있다. 이선화 KB증권 연구원은 “SM엔터에 대한 중국 팬덤의 충성도가 유독 높다”며 “한·중 관계가 개선되면 중국에서 활발한 활동을 펼칠 것”이라고 말했다.

화장품기업인 에이피알의 올해 컨센서스(1728억원)는 같은 기간 6.1% 높아졌다. 하나증권은 에이피알의 미국과 일본 1분기 수출이 전년 대비 각각 187%, 103% 급증했을 것으로 추정했다. 스킨케어 브랜드인 메디큐브와 홈 디바이스 제품인 에이지알의 인지도가 빠르게 올라가는 만큼 실적 호조가 연중 이어질 것이란 관측이다. 박종대 메리츠증권 연구원은 “괄목할 만한 성장세가 밸류에이션(실적 대비 주가 수준) 부담을 이겨낼 것”이라고 말했다.

심성미 기자 smshim@hankyung.com

English (US) ·

English (US) ·