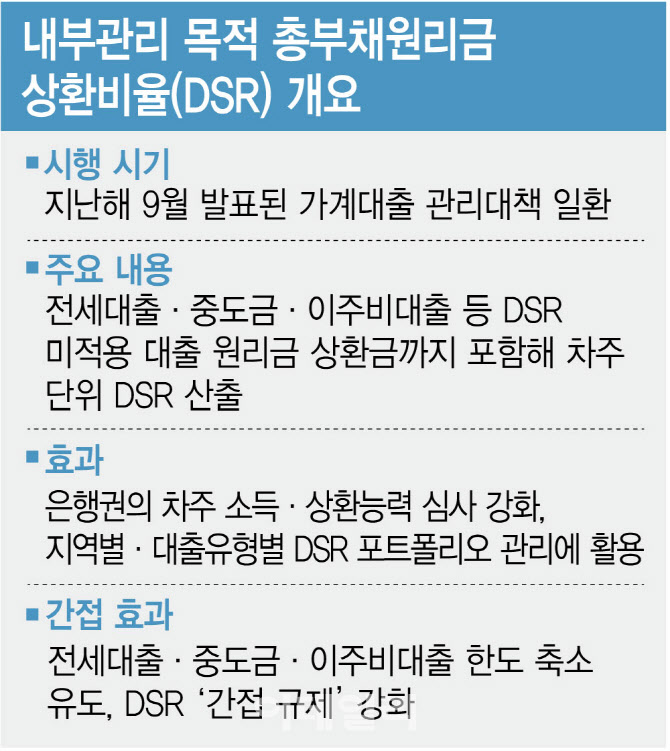

1 day ago

5

1 day ago

5

[이데일리 김형일 기자] 보험연구원이 내부 모형 사용과 계약이전, 공동재보험 활성화 방안 마련을 주장했다. 올해 보험사 건전성 감독 강화 방안이 구체화하는 만큼 자본관리 역량 강화를 위해 필요하다는 주장이다.

|

| (사진=연합뉴스) |

5일 보험연구원 금융제도연구실은 ‘2025년 보험산업 주요 이슈: IFRS17 및 K-ICS’을 통해 보험부채를 현재 가정에 기반해 평가하는 신회계제도(IFRS17)가 지난 2023년 시행된 이후 보험사가 스스로 산출하는 계리적 가정에 대한 신뢰성 이슈가 지속적으로 발생해 주요 계리적 가정에 대한 가이드라인이 마련된 점을 언급했다.

지난해 금융당국은 무·저해지상품 해지율 추정 모형, 단기납 종신보험 보너스 지급 시점 해지율, 손해율 연령군단 구분 등 경험통계가 없는 미래 계리 가정에 대한 가이드라인을 내놨다. 아울러 지난 2023년 실손의료보험의 계리적 가정 산출 기준, 무·저해지 보험 및 고금리 상품의 해약률 가정 산출 기준 등에 대한 가이드라인을 제시하고, 감독업무 시행세칙에 반영했다.

특히 금융당국은 작년 말부터 신지급여력제도(K-ICS)의 해지위험액 산출 기준에 대량해지위험액을 포함했으며, 분기결산 종료 후 3개월, 연결산 종료 후 4개월 이내 보고였던 업무보고서 제출과 경영공시 기한을 각각 1개월 단축했다.

보험연구원은 보험업계 자본관리 역량 강화를 위해 계약이전, 공동재보험 활성화 방안이 마련돼야 한다고 주장했다. 보험연구원은 “계약이전의 경우 이전단위에 대한 규제검토, Run-off 포트폴리오를 이전하는 시장 활성화 등을 고려할 수 있다”고 말했다. Run-off 포트폴리오는 계약 인수·갱신은 중단됐지만, 보험 기간이 완료되지 않아 보험료 수입과 보험금 지출이 진행되고 있는 계약을 의미한다.

이어 “공동재보험은 자산이전형, 자산유보형 등 다양한 형태의 거래를 통해 시장 경쟁을 촉진할 필요가 있다”고 덧붙였다.

한편, 지난해 11월 금융당국은 K-ICS 분모에 해당하는 요구자본(생명·장기손해보험위험, 일반손해보험위험, 시장위험, 신용위험, 운영위험) 중 가장 비중이 높은 생명·장기손해보험위험에 대한 내부모형 승인신청 매뉴얼을 마련했다. 이에 따라 금융당국으로부터 내부모형을 승인받은 보험사는 K-ICS 비율 제고가 가능할 전망이다.

![[오일 Drive]글로벌 큰손 등극한 '무바달라'…국내도 자금조달 기대](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601270.jpg)

![[마켓인]실사 앞둔 롯데렌탈, PEF 대주주 리스크 부각](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601132.jpg)

![지예은, 몰래 근황 체크한 강훈에 심쿵 "돌아오면 받아줄 것"[런닝맨]](https://thumb.mtstarnews.com/21/2024/12/2024120818043381149_1.jpg/dims/optimize/)

!["이러다, 다 죽어!"…'오징어게임2' 망하면 큰일 난다는데 [김소연의 엔터비즈]](https://img.hankyung.com/photo/202412/01.39034730.1.jpg)

!["근처 갈 만한 커피숍 알려줘"…'이 번호' 누르자 챗GPT가 받았다 [송영찬의 실밸포커스]](https://img.hankyung.com/photo/202412/01.38983952.1.jpg)

![[사설]전대미문인 與대표-총리 공동국정… ‘2선 대통령’ 또한 황당](https://dimg.donga.com/wps/NEWS/IMAGE/2024/12/08/130597874.1.jpg)

English (US) ·

English (US) ·