2 days ago

4

2 days ago

4

[이데일리 신하연 기자] 키움증권은 28일 엠플러스(259630)에 대해 에너지저장장치(ESS)와 각형 배터리 투자 확대에 적극 대응하며 차별화된 수익성을 입증하고 있다고 평가했다. 특히 전고체 배터리 장비 등 신규 사업 성장성에도 주목할 필요가 있다고 분석했다.

오현진 키움증권 연구원은 “엠플러스는 이차전지 조립 공정 장비 업체로 파우치형과 각형 등 다양한 공정 대응이 가능하다”며 “어려운 전방 환경에도, ESS 전환 투자와 각형 투자 확대 수요에 적극 대응한 점이 경쟁업체 대비 차별화된 실적을 가능케한 요인”이라고 진단했다.

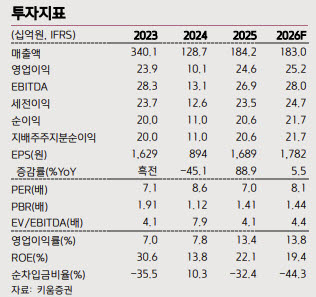

엠플러스의 1분기 매출액은 510억원으로 전년 동기 대비 120% 증가했고, 영업이익은 102억원으로 328% 급증했다. 2025년 이후 주요 배터리 셀 업체 외에 해외 신규 고객사 수주를 확대한 점도 수익성 증대를 이끌었다는 게 오 연구원의 설명이다.

오 연구원은 “추가 성장을 위해서는 후속 수주 가시성 확보가 필요하지만 보수적 추정 기준으로도 매력적인 밸류에이션 구간”이라며 “전고체 장비 등 신규 장비 사업 성장성도 주목할 필요가 있다”고 덧붙였다.

특히 해외 신규 고객사 비중 확대를 긍정적으로 평가했다. 그는 “2025년 기준 유럽 및 미국 신생 업체 중심 기타 고객사 비중이 49%를 차지했다”며 “해외 신생 업체향 턴키(Turn-key) 수주 비중이 커 수익성 기여도가 높다”고 분석했다.

이어 “신규 장비 수주에서도 해외 각형과 ESS 비중 증가 추이가 나타나고 있다”며 “수주 목표 기준 폼팩터별로는 각형이 50%, 용도별로는 ESS향이 23%를 차지할 것으로 예상된다”고 말했다.

엠플러스의 차별화된 경쟁력으로는 안정적 현금흐름과 고객사 확대 능력을 꼽았다. 오 연구원은 “운영 중인 드라이룸을 통해 배터리 샘플 제작 사업이 가능하다는 점은 해외 신생 고객사와의 협업 접점을 높이는 역할을 한다”며 “향후 장비 수주로 이어지는 선순환 구조가 가능하다”고 평가했다.

신규 장비 사업 확대 가능성도 제시했다. 그는 “전극 자동공급 및 초고속 노칭 장비는 올해 양산 수주가 기대된다”며 “양산 속도 향상 등을 감안하면 신규 장비를 통한 고객사 확대와 시장 내 입지 강화가 가능할 것”이라고 전망했다.

또 “전고체 배터리 관련 장비는 기술 개발 완료와 파일럿 장비 수주까지 마친 상태”라며 “전고체 배터리 양산의 핵심 병목현상을 해결하는 역할을 하는 만큼 향후 새로운 성장동력이 될 것”이라고 강조했다.

아울러 “올해 매출액은 1830억원, 영업이익은 252억원 수준을 전망한다”며 “최근 공급계약 해지와 보수적인 신규 수주 추이를 반영했지만 향후 추가 수주 여부에 따라 추가 성장 가능성이 있다”고 짚었다.

![[KIW2026 다시보기 영상] 제인 자오 "국부펀드는 어떻게 추가 수익을 창출할 것인가"](https://img.hankyung.com/photo/202605/01.44478583.1.jpg)

![8000선 안착한 코스피…반도체 랠리·美고용 '주목'[주간증시전망]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26053100197.jpg)

!['통한의 극장골 실점 패배' 주승진 김천 감독 "뒷심이 부족했다" [전주 현장]](https://image.starnewskorea.com/21/2026/05/2026051714010261496_1.jpg)

![[전화성의 기술창업 Targeting] 〈395〉 [AC협회장 주간록105] 마이클 잭슨 자산과 스타트업 경영](https://img.etnews.com/news/article/2026/05/04/news-p.v1.20260504.773e529e3f474adea55b425cf6daf8c2_P3.jpg)

English (US) ·

English (US) ·