1 day ago

1

1 day ago

1

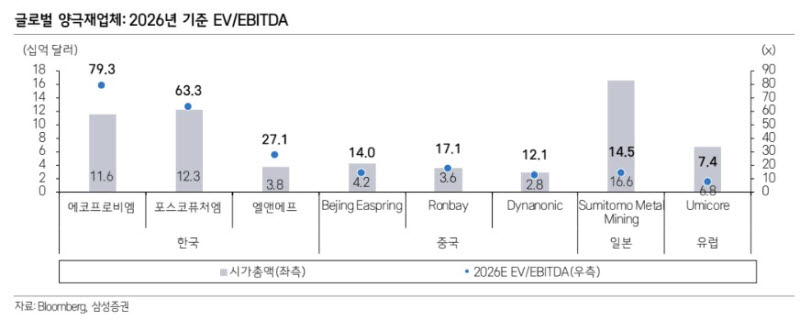

[이데일리 김경은 기자] 삼성증권은 18일 엘앤에프(066970)에 대해 경쟁업체 주가 약세를 반영해 목표주가를 기존 25만원에서 21만원으로 16% 하향 조정했다. 다만 엘앤에프의 펀더멘털은 오히려 개선되고 있다며 투자의견 ‘매수(BUY)’를 유지했다.

조현렬 삼성증권 연구원은 “국내 업체 중 리튬인산철(LFP) 양극재 최초 양산을 통해 기술 리더십이 부각될 전망”이라며 이같이 밝혔다.

삼성증권은 엘앤에프가 원통형 양극재와 LFP 양극재 분야 모두에서 경쟁 우위를 확보하고 있다고 평가했다. 특히 테슬라 배터리 공급망 내 LG에너지솔루션 비중이 확대되면서 핵심 공급사인 엘앤에프의 수혜가 이어질 것으로 전망했다. 고객사의 46시리즈 배터리 양산이 시작된 점도 판매 확대 요인으로 꼽았다.

조 연구원은 “LG에너지솔루션의 테슬라 배터리 조달 비중은 2024년 23%에서 올해 33%로 개선된 반면 CATL은 34%에서 24%로 하락했다”며 “LFP 배터리의 에너지저장장치(ESS) 우선 배정에 따라 전기차 내 LG에너지솔루션 및 핵심 양극재 업체인 동사의 판매 호조세 지속될 것”이라고 전망했다.

LFP 양극재 사업도 본격화된다. 엘앤에프는 LFP 양극재 공장 건설을 완료했으며 올해 4분기부터 가동할 계획이다. 초기 생산능력은 연 3만t 규모이며 향후 6만t까지 확대를 추진하고 있다.

조 연구원은 “국내 최초 LFP 양극재 상업화를 통해 북미 ESS 시장 내 희소한 비중국산 양극재 업체 지위로서 기존 계약 고객 외 고객사로부터의 공급 요구 확대될 전망”이라고 내다봤다.

2분기 실적도 시장 기대치를 웃돌 것으로 예상했다. 매출액은 9628억원으로 전 분기 대비 30.2% 증가해 시장 컨센서스(8280억원)를 상회하고, 영업이익은 473억원으로 컨센서스에 부합할 것으로 추정했다. 예상보다 강한 원통형 양극재 수요로 판매량 증가율이 기존 전망치를 웃돌 것으로 분석했다.

!['호재 만발' SK하이닉스, 시총 1위 넘보는데…향후 변수는? [종목+]](https://amuse.peoplentools.com/site/assets/img/broken.gif)

![“젠슨 황이 61조 들고도 못 산 회사”…‘AI 월드컵 4강’ 뚫고 우승할 승자 [플러스 관심종목]](https://pimg.mk.co.kr/news/cms/202606/18/news-p.v1.20260616.8cd6cb0379ea4b19b8bff7716d97a1e1_R.png)

!["아직도 예금만 하는 바보가 있어?"…개미들 '150조' 풀베팅 [분석+]](https://img.hankyung.com/photo/202606/01.44701545.1.jpg)

![[기자수첩]서진시스템 사태로 본 공시체계의 빈틈](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26061801471.800x.0.png)

![[헬스캡슐]은행잎 추출물, ‘베타아밀로이드 응집 억제’ 효과 확인 外](https://dimg.donga.com/wps/NEWS/IMAGE/2026/05/26/133978263.3.jpg)

!['꽃청춘' 3인방, 무계획 제주의 높은 벽..결국 티켓 구하기 실패[별별TV]](https://image.starnewskorea.com/21/2026/05/2026052421091553722_1.jpg)

![[오피셜] ‘불꽃슈터’ 전성현, KT서 ‘퍼펙트 10’ 파트너 문성곤과 재회…서민수도 3년 계약](https://pimg.mk.co.kr/news/cms/202605/28/news-p.v1.20260528.c55346b19e8f45bfb362482843760fb3_R.png)

English (US) ·

English (US) ·