15 hours ago

1

15 hours ago

1

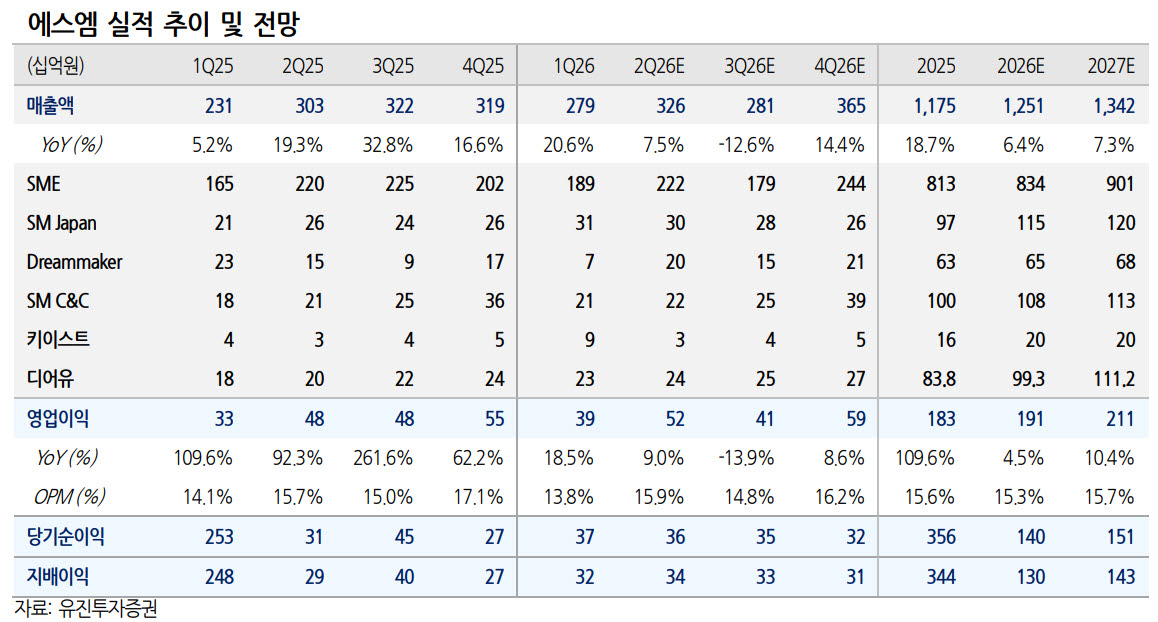

[이데일리 권오석 기자] 유진투자증권이 에스엠(041510)에 대해 투자의견 ‘매수’를 유지하되 목표주가는 기존 13만원에서 11만원으로 하향한다고 15일 밝혔다.

이현지 유진투자증권 연구원은 “NCT WISH, 에스파, 라이즈, 하츠투하츠 등 아티스트의 순차적 컴백 이어지며 견조한 앨범매출 예상되는 가운데 에스파, 샤이니, 슈퍼주니어, EXO, 동방신기 등 고연차 아티스트의 대규모 투어가 더해지며 공연매출 성장을 전망한다”고 분석했다.

이어 “MD도 공연 연계 MD 호조에 더해 1분기 때 진행했던 NCT WISH 팝업 예판 물량이 2분기에 이연 반영됨에 따라 견조한 실적 기록할 것으로 전망한다”며 2분기 매출액 3255억원(전년 대비 +7.5%), 영업이익 519억원(+9.0%)으로 시장 컨센서스에 부합할 것이라고 전망했다.

이 연구원은 “3분기는 소속 아티스트 대부분이 일본에서의 활동에 집중하며 글로벌 활동은 다소 제한적일 것으로 예상하지만, 올해 10주년을 맞이한 NCT 127의 앨범 컴백과 함께 아시아 투어가 예정돼 있고 에스파의 글로벌 투어가 본격 시작되며 공백을 채워갈 예정”이라고 부연했다.

고무적인 점으로 이번에 공개된 에스파 월드투어가 한국과 대만의 3회차 일정을 제외하면 모두 북미와 남미, 유럽 등 서구권 지역으로 이뤄져 있다는 것을 언급했다. 그는 “최근 발매된 에스파 정규앨범 타이틀곡 ‘레모네이드’가 빌보드 버블링 언더 핫 100 차트에 7위로 첫 진입하며 북미 시장에서의 인지도를 쌓아가고 있는 만큼 서구권에서의 팬덤 확대를 기대한다”고 강조했다.

더불어 “올해 에스파x배틀그라운드 모바일 및 아이템 관련 라이센싱 매출이 3분기에 인식될 것으로 예상됨에 따라 유의미한 수익성 개선을 기대한다”고 말했다.

4분기에는 신인 보이그룹 데뷔 예정으로, 고연차부터 저연차까지 다채로운 아티스트 포트폴리오를 바탕으로 안정적 성장하고 있는 점이 긍정적이라고 봤다. 다만 “신인 데뷔비용 및 아티스트의 글로벌 활동이 내년부터 본격화될 것으로 예상됨에 따라 하반기 실적 추정치를 소폭 하향하며 목표주가를 하향 조정한다”고 했다.

그러면서 “외형을 열어줄 대형 아티스트가 부재한 점은 다소 아쉽긴 하지만 시장에서 우려하던 북미 진출이 에스파, 라이즈를 시작으로 조금씩 확대되고 있는 점 긍정적이며, 저연차 아티스트의 가파른 성장세에 더해 12개월 선행 PER 11.6배로 밸류에이션 매력도 풍부하다”고 덧붙였다.

![변동성은 죄가 없다…삼전닉스 60% 쏠린 코스피, 진짜 위험은 나쁜 의사결정 [김학균의 이코노믹 인사이트]](https://pimg.mk.co.kr/news/cms/202607/15/rcv.YNA.20260714.PYH2026071402050001300_R.jpg)

![국민연금 부동산실장 대기 발령…'센터필드 후폭풍' 인사로 번졌다[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26071501422.620x.0.png)

English (US) ·

English (US) ·