3 hours ago

3

3 hours ago

3

[이데일리 원다연 기자] 한미 증시가 동반 상승을 이어가며 랠리를 펼치고 있지만 한편으로는 고점 논란과 함께 변동성 확대에 대한 우려도 커지고 있다. 시장의 불확실성이 커지면서 과도한 리스크를 피하고 꾸준하고 안정적인 수익을 이어가려는 투자자들 사이에서 ‘중위험·중수익’ 상품에 대한 수요가 이어지고 있다.

|

| [이데일리 김정훈 기자] |

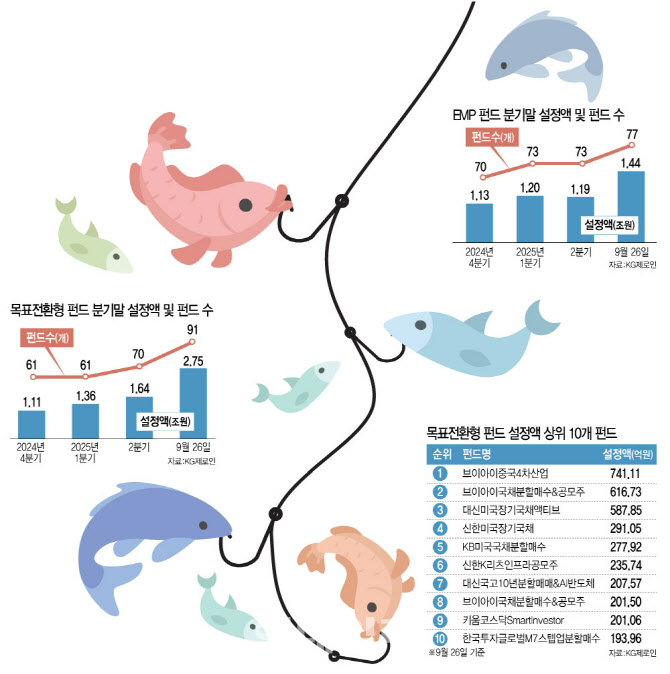

목표수익률 달성 후엔 안전자산으로…‘목표전환형’ 설정액 2배↑

2일 KG제로인에 따르면 3분기 말(9월 26일 기준) 목표전환형 펀드의 설정액은 2조 7521억원으로, 작년 말(1조 1125억원) 대비 2배 넘게 급증한 것으로 나타났다. 펀드 설정액은 펀드가 최초로 개설될 때부터 기준일까지 투자자들에게서 모은 금액의 총합으로, 투자자들이 그 펀드에 맡긴 돈의 총액으로 볼 수 있다. 올 들어 3분기만에 설정액이 100% 넘게 증가한 것은 그만큼 목표전환형 펀드에 대한 투자자들의 관심이 커진 것을 의미한다. 같은 기간 목표전환형 펀드의 설정 수는 61개에서 91개로 늘어났다.

목표전환형 펀드는 사전에 설정한 목표수익률에 도달하면 투자 포트폴리오를 안전자산으로 자동 전환해 수익을 확정하는 펀드를 말한다. 대부분 펀드를 설정할 당시에는 목표수익률을 달성하기 위해 주식 비중을 일정 수준 이상 배분한다. 이후 수익률을 달성하면 주식 비중을 줄이고, 안전자산인 채권이나 머니마켓펀드(MMF) 등 안정적인 투자 자산을 늘리면서 손익 위험을 줄이는 구조다.

예금 이자나 고배당주의 배당수익률보다는 높으면서도 과도한 리스크 부담 없이 현실적인 수익률을 추구하며, 수익에 대한 적정선이 사전에 명확하게 제시되는 만큼 안정적인 성과를 추구하는 투자자에게 적합한 상품이다.

올해 설정된 전체 공모펀드 중 흥행 기록도 목표전환형 펀드에 돌아갔다. KCGI자산운용이 지난 6월 모집했던 ‘KCGI코리아 목표전환형펀드[채권혼합]2호’에는 2768억원의 자금이 몰리며 전체 공모펀드 중 최대 규모를 기록했다. 이 펀드는 국채, 통안채, 우량 금융채와 회사채 등 신용등급 우량채권에 50% 이상을 투자하고 국내 주식에 30% 이하를 투자해 안정성을 유지하면서 초과수익을 추구하는 펀드로 목표수익률 6%를 달성할 경우 채권형으로 전환되는 구조로 설정됐다.

KCGI운용은 이같은 흥행에 힘입어 ‘KCGI코리아 목표전환형펀드[채권혼합]3호’까지 출시하며, 해당 펀드 1~3호로만 4675억원의 자금을 모았다. KCGI운용 관계자는 “시중금리가 저금리 기조로 전환되면서 중위험 중수익을 추구하는 수요가 몰리며 인기를 끌었다”고 밝혔다.

‘초분산’ EMP펀드·안정적 분배금 커버드콜 ETF 수요 지속

상장지수펀드(ETF)를 골라 담아 투자하는 ‘EMP(ETF Managed Portfolio)’ 펀드도 올 들어 설정액이 3080억원 넘게 증가했다. 설정 펀드 수는 70개에서 77개로 늘어났다.

EMP 펀드는 전체 자산의 절반 이상을 상장지수펀드(ETF)를 를 통해 투자하는 상품이다. ETF 자체가 이미 특정 국가 증시나 특정 업종을 대상으로 분산 투자를 하는데, EMP 펀드는 그런 ETF 여럿을 골라 묶은 펀드이기 때문에 분산 효과가 더욱 커지는 게 장점이다. EMP 펀드가 일명 ‘초 분산 펀드’라고 불리는 이유다.

국내 EMP 펀드 중 설정액이 1963억원으로 가장 큰 ‘IBK플레인바닐라EMP증권투자신탁(혼합-재간접형)’ 펀드는 연초 이후 9.38% 수준의 수익률을 내고 있다. 고배당 인컴, 선진국 혁신성장기업, 성장성 높은 리딩 신흥국 ETF 시장에 분산투자를 추구하는 이 펀드의 주요 편입 ETF를 보면 미국 중심의 글로벌 단기채권에 투자하는 ‘핌코 인핸스드 단기 액티브 ETF(MINT)’, 미국 대표지수인 S&P500지수와 나스닥지수를 추종하는 ‘뱅가드 S&P500 ETF(VOO)’와 ‘인베스코 QQQ 트러스트 시리즈1 ETF(QQQ)’, 코스피200지수를 추종하는 ‘KODEX 200 ETF’, 유로존 10개 선진국의 대형·중형주에 투자하는 ‘아이셰어즈 MSCI 유로존 ETF(EZU)’ 등을 담고 있다.

한편 ETF 시장에서는 커버드콜 상품이 대표적인 중위험·중수익 전략의 상품으로 꼽힌다. 커버드콜 ETF는 콜옵션 매도로 인한 옵션 프리미엄 수익과 기초주식·지수의 성과를 결합한 구조다. 콜옵션 매도로 상승장에서는 수익이 일부 제한되지만 변동장에서는 하방 위험을 줄일 수 있다. 안정적으로 분배금을 받을 수 있다는 매력이 부각되면서 국내 상장 커버드콜 ETF의 수는 작년 말 34개에서 48개까지 1년도 안되는 사이 40% 넘게 증가했다. 금융투자업계 관계자는 다만 “과도한 분배율을 제시하는 상품의 경우 결국 기초자산의 성장을 훼손하면서 이를 분배금으로 돌려주는 조삼모사일 수 있는 만큼 기초자산의 성장성 수준에서 적정 분배의 균형점을 찾는 게 중요하다”고 밝혔다.

![추석 연휴 챙겨볼 미국 경제지표…셧다운 변수 ‘증시엔 호재’?[주톡피아]](https://image.edaily.co.kr/images/content/defaultimg.jpg)

![‘은행이자+α 추구’…퇴직연금 겨냥 디딤펀드 안착[돈창]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/10/PS25100300170.jpg)

![“급등 뒤엔 급락 공포”…진화하는 '손실 방어' 펀드·ETF[돈창]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/10/PS25100300169.jpg)

![불붙은 '화폐 절하' 거래…"반도체는 무풍지대“ [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202510/01.41939997.1.png)

![[속보] 특검 “윤, 계엄논의 작년 3월부터 시작…원내대표도 인지 가능성”](https://pimg.mk.co.kr/news/cms/202509/03/news-p.v1.20250903.0f7ed213f6e645018311c6ea68869499_R.jpeg)

![생성형AI 끼고 상담하는 설계사…보험도 인공지능 혁신 진행 중[금융가 톺아보기]](https://pimg.mk.co.kr/news/cms/202509/04/news-p.v1.20250904.4e6ff2e473814eba97c10d2b6c1ee0e0_R.jpg)

![[e종목돋보기] 에이럭스, '국내 유일 국산화 드론' 생산 기대↑…국방부 "50만 드론전사...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/09/PS25090400662.jpg)

![[단독] LG CNS, 실리콘밸리에 '두뇌' 심는다…AI·로보틱스 R&D센터 설립](https://img.hankyung.com/photo/202509/01.41579260.1.jpg)

English (US) ·

English (US) ·