8 hours ago

1

8 hours ago

1

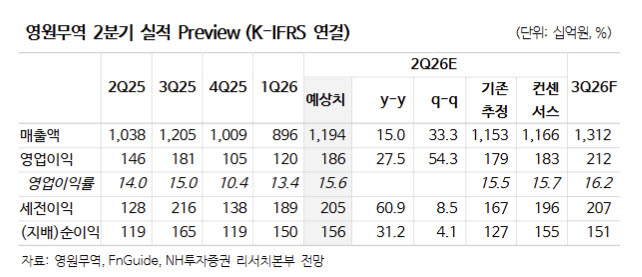

[이데일리 신하연 기자] NH투자증권은 15일 영원무역(111770)에 대해 아크테릭스와 온(On Holdings) 등 글로벌 아웃도어·러닝 브랜드의 견조한 성장에 힘입어 경기 둔화에도 안정적인 실적을 이어갈 것으로 전망했다. 투자의견 ‘매수(Buy)’와 목표주가 12만원을 유지했다.

정지윤 NH투자증권 연구원은 “2분기 국내외 의류 OEM 기업의 매출은 전분기와 전년 동기 대비 회복하는 그림”이라며 “동사는 아크테릭스와 온 등 아웃도어·러닝 브랜드의 활약으로 양질의 성장을 지속하고 있다”고 말했다. 이어 “향후 매출로 인식될 재고자산도 사상 최대치를 경신한 상태로 매크로 불확실성과 경기소비재 업황과 무관할 만큼 아웃퍼폼 중”이라고 설명했다.

영원무역의 2분기 연결 기준 매출액은 1조1944억원으로 전년 동기 대비 15% 증가하고, 영업이익은 1858억원으로 28% 늘어나 시장 컨센서스에 부합할 것으로 예상했다.

주문자상표부착생산(OEM) 부문은 주요 고객사의 주문 증가에 힘입어 달러 기준 매출이 10% 성장할 것으로 추정했다. 정 연구원은 “전년 높은 기저에도 불구하고 주요 고객사 수주 증가로 달러 기준 매출이 10% 성장할 것”이라며 “기말 OEM 재고자산은 8176억원으로 전년 대비 21% 증가한 역대 최고치를 기록해 견고한 매출 성장이 이어질 것”이라고 말했다.

자회사 스캇(SCOTT)은 아직 프리미엄 자전거 시장 회복이 더디지만 수익성은 개선될 것으로 내다봤다.

정 연구원은 “할인 판매 통제 등으로 영업적자는 축소될 것”이라며 “향후 신제품 정상가 판매 비중이 상승함에 따라 총이익률은 점진적인 회복 궤적을 보일 것”이라고 전망했다.

이어 “불확실성을 이겨내는 성장”이라며 “아크테릭스 고성장과 온의 주문 확대가 지속되는 가운데 OEM 재고자산 증가가 향후 실적 가시성을 높여주는 요인”이라고 강조했다.

English (US) ·

English (US) ·