2 weeks ago

13

2 weeks ago

13

[이데일리 박순엽 기자] 삼성전자가 메모리 반도체 초호황에 힘입어 올해 사상 최대 수준의 실적 개선을 이어갈 것이란 전망이 나왔다. 인공지능(AI) 투자 확대에 따른 메모리 수요가 공급을 크게 웃도는 가운데, D램과 낸드 가격 상승세가 예상보다 강하게 지속되고 있다는 분석이다.

김형태 신한투자증권 연구원은 4일 삼성전자(005930)에 대해 투자 의견 ‘매수’와 목표주가 30만원을 유지했다. 지난달 30일 종가 22만 500원 기준 상승 여력은 36.1%다. 김 연구원은 보고서 제목을 ‘의심할 여지 없는 초호황’으로 제시하며 “메모리 수급 불균형 장기화로 2027년까지 초과 수요가 지속될 것”이라고 말했다.

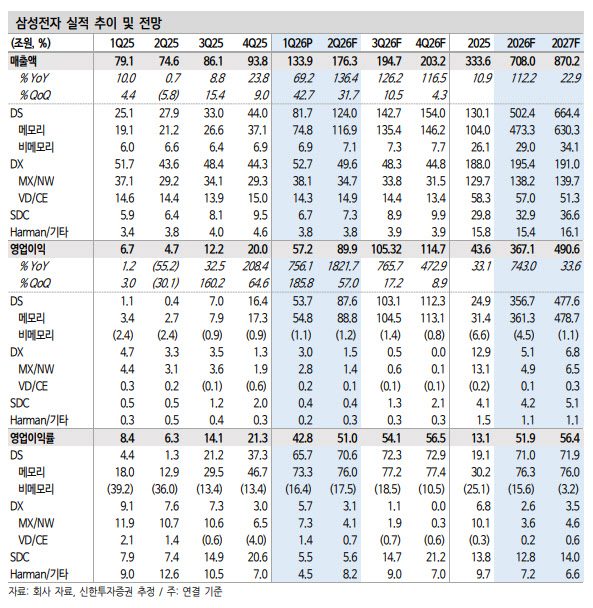

|

| (표=신한투자증권) |

김 연구원은 삼성전자의 올해 연간 매출액을 708조원으로 추정했다. 전년 대비 112.2% 증가한 규모다. 영업이익은 367조 1000억원으로 전년 대비 743.0% 급증할 것으로 전망했다. 특히 반도체(DS) 부문 영업이익은 356조 7000억원으로 전년보다 1335.1% 성장할 것으로 예상했다.

실적 개선의 핵심은 메모리 가격이다. 김 연구원은 올해 D램 평균판매가격(ASP)이 전년 대비 273.0%, 낸드 ASP가 291.8% 오를 것으로 가정했다. 출하용량성장률(B/G)은 D램 21.5%, 낸드 12.0%로 전망했다. 김 연구원은 “예상을 상회하는 메모리 가격 상승세가 지속될 것”이라며 “증설 계획상 후순위에 있는 낸드 가격은 향후 실적 상향 변수로 작용할 가능성이 있다”고 설명했다.

2분기에도 실적 서프라이즈 기대감이 유효하다고 봤다. 김 연구원은 삼성전자의 2분기 매출액을 176조 3000억원, 영업이익을 89조 9000억원으로 예상했다. 전 분기 대비 D램과 낸드 ASP 상승률을 각각 45%, 67%로 반영했다. 최근 낸드 현물가 프리미엄이 50%를 웃도는 만큼 영업 레버리지 효과가 지속될 것이란 판단이다.

세트 부문은 외형 성장에도 수익성 부담이 불가피하다고 진단했다. 모바일·네트워크(MX/NW) 부문은 향후 점유율 확대 전략을 펼치면서 매출 성장 대비 수익성은 낮아질 수 있다고 봤다. 다만 설치 기반 확대를 바탕으로 콘텐츠 매출에서 돌파구를 모색하고 있어 예상보다 높은 출하 성장률 달성은 가능할 것으로 예상했다.

파운드리 부문에 대해서는 체질 개선 기대감이 남아 있다고 평가했다. 수율 안정화와 신규 수주 확대가 이어질 경우 비메모리 적자 축소에 기여할 수 있다는 설명이다. 김 연구원은 비메모리 부문 영업손실이 지난해 6조 6000억원에서 올해 4조 5000억원으로 줄고, 2027년에는 1조 1000억원 수준까지 축소될 것으로 전망했다.

주주환원정책도 주가의 주요 변수로 꼽혔다. 김 연구원은 “메모리 가격 상승세가 지속되는 가운데 올해 하반기 주주환원정책 기대감이 재부각될 것”이라며 “단기 우려는 성과급 관련 충당금 규모에 집중되고 있지만, 메모리 업종 펀더멘털은 역사적으로 가장 견고한 구간”이라고 말했다. 그는 이어 “중장기적 매수 접근이 유효하다”고 덧붙였다.

![[KIW2026 다시보기 영상] 조재호 "런던에서 한국 분식집이 대박난 이유는…"](https://img.hankyung.com/photo/202605/01.44386060.1.jpg)

![[KIW2026 다시보기 영상] 신성환 "연말에 국채 거래 절벽 온다"](https://img.hankyung.com/photo/202605/01.44385969.1.png)

!["연휴 끝나면 또 오르겠네"…개미들 기대감 커지는 이유 [주간전망]](https://img.hankyung.com/photo/202605/ZA.44382512.1.jpg)

![[단독] 삼성전자, 주주명부 열람 수용…소액주주 임시주총 청구 본격화](https://pimg.mk.co.kr/news/cms/202605/23/rcv.YNA.20260521.PYH2026052110110001300_R.jpg)

!['10분 만에 완판' 난리 난 국민성장펀드…'잭팟' 터질 종목들 [분석+]](https://img.hankyung.com/photo/202605/01.44382474.1.jpg)

!['통한의 극장골 실점 패배' 주승진 김천 감독 "뒷심이 부족했다" [전주 현장]](https://image.starnewskorea.com/21/2026/05/2026051714010261496_1.jpg)

![[전화성의 기술창업 Targeting] 〈395〉 [AC협회장 주간록105] 마이클 잭슨 자산과 스타트업 경영](https://img.etnews.com/news/article/2026/05/04/news-p.v1.20260504.773e529e3f474adea55b425cf6daf8c2_P3.jpg)

English (US) ·

English (US) ·