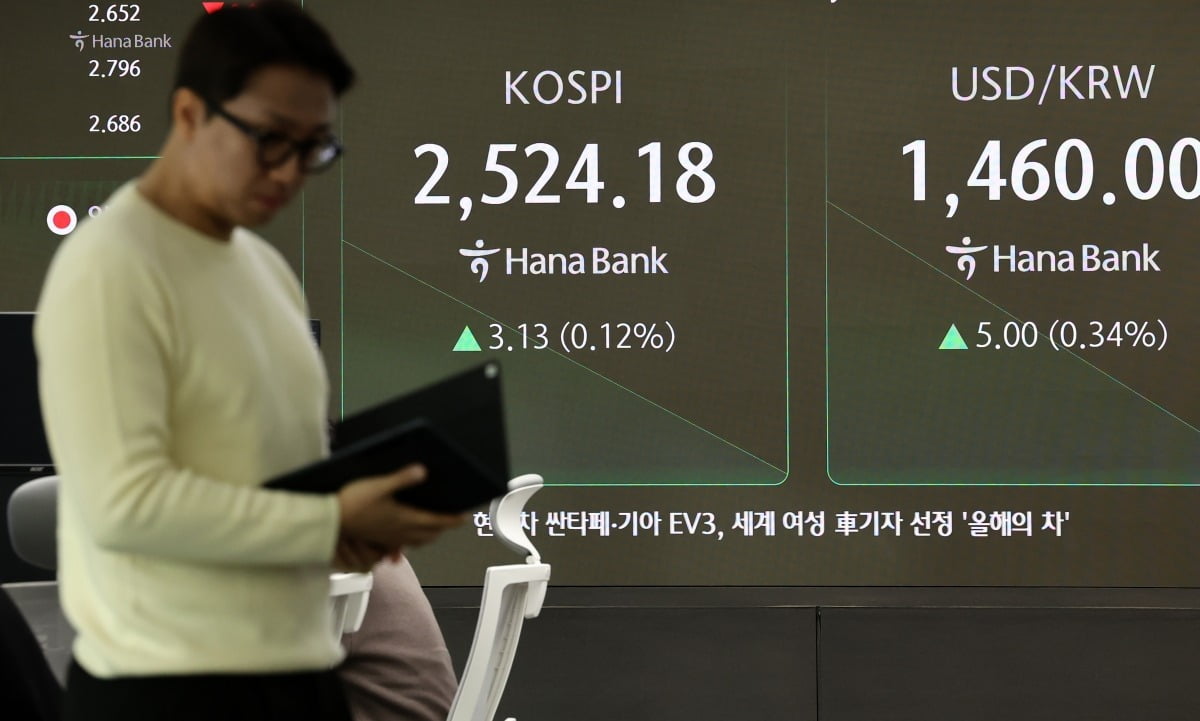

삼성전자가 2024년 4분기 기대치를 밑도는 실적을 발표했음에도 외국인 투자자의 매수세 덕에 주가가 상승했다. 국내외 증권가에서는 이번 실적이 실망스럽다고 혹평하면서도 이미 주가가 지나치게 내려간 상태이기 때문에 향후 상승세를 지속할 것이라는 전망을 내놨다.

8일 유가증권시장에서 삼성전자는 전일 종가 대비 3.43% 오른 5만7300원으로 거래를 마쳤다. 이날 하루 외국인 투자자가 2761억원을 순매수하며 상승세를 이끌었다. 이날의 상승세로 삼성전자는 올해 들어 5거래일 만에 주가가 7.71% 상승했다.

이처럼 삼성전자가 새해 상승 랠리를 지속하는 것은 이례적이라는 평가다. 7일(현지시간) 뉴욕 증시에서 엔비디아가 6.22% 급락하는 등 미국 기술주가 일제히 하락한 데다, 이날 발표한 2024년 4분기 실적이 전망치를 크게 밑돌았기 때문이다.

삼성전자 2024년 분기 실적에프앤가이드에 따르면 최근 3개월간 증권가에서 예상한 실적 전망치 평균은 매출 77조4035억원, 영업이익 7조9705억원이었다. 이날 발표된 잠정 매출액은 75조원, 영업이익은 6조5000억원이므로 전망치 대비 실적이 매출액은 3.11%, 영업이익은 18.45% 밑돈 것이다.

특히 영업이익의 경우 증권가에서 지속적으로 전망치를 하향 조정해 왔음에도 이를 크게 밑돌았다. 증권사들은 지난해 8월 삼성전자 영업이익 전망치를 14조7926억원으로 제시했지만 10월 11조549억원, 12월 8조9045억원 등으로 계속해서 컨센서스를 낮춰 왔다.

이에 대해 국내외 증권가에서는 삼성전자 주가가 현재 지나치게 저평가된 상태여서 저조한 실적에도 불구하고 주가가 상승하고 있다는 해석을 내놨다.

이날 모건스탠리는 보고서를 내고 삼성전자의 투자의견을 비중 확대(overweight)로 유지하는 한편 목표 주가를 6만5000원으로 제시했다.

숀 김 모건스탠리 애널리스트는 “반도체 산업의 주기적인 하락 국면이 진행 중이며 하락 사이클의 더 깊은 단계로 진입하고 있다”면서도 “주가에 이미 부정적인 요소가 반영돼 있으며 단기적으로 실적 전망의 불확실성이 해소됐다”고 분석했다.

김선우 메리츠증권 연구원도 “현재 삼성전자는 실적 부진 및 메모리 경쟁력 상실 우려 등에 기반해 극히 낮은 밸류에이션에 거래되는 중”이라며 “주가는 부진한 실적에도 불구하고 당분간 반등세는 가능할 전망”이라고 내다봤다.

![전날 3% 뛰었던 삼전, 다시 하락하자 초고수 ‘줍줍’ [주식 초고수는 지금]](https://pimg.mk.co.kr/news/cms/202501/09/news-p.v1.20250109.5edac198237e41d28275c5704ffe7d87_R.png)

![SK하이닉스, 최태원·젠슨 황 회동하자 5% 가까이 상승[특징주]](https://pimg.mk.co.kr/news/cms/202501/09/news-p.v1.20250103.d7a91b8d22b34aeb9e9ec5430928a72a_R.jpg)

![[MK시그널] 터닝 포인트 브랜즈 매도신호 포착, 수익률 121.5% 달성](https://pimg.mk.co.kr/news/cms/202501/09/news-p.v1.20250109.57dadd2b67ce4daab0fcb67a0fbcdb63_R.png)

!["이러다, 다 죽어!"…'오징어게임2' 망하면 큰일 난다는데 [김소연의 엔터비즈]](https://img.hankyung.com/photo/202412/01.39034730.1.jpg)

!["근처 갈 만한 커피숍 알려줘"…'이 번호' 누르자 챗GPT가 받았다 [송영찬의 실밸포커스]](https://img.hankyung.com/photo/202412/01.38983952.1.jpg)

![[특파원 칼럼/김철중]고비 때마다 한중 관계에 재 뿌린 윤 대통령](https://dimg.donga.com/wps/NEWS/IMAGE/2024/12/15/130648522.1.jpg)

English (US) ·

English (US) ·