1 hour ago

2

1 hour ago

2

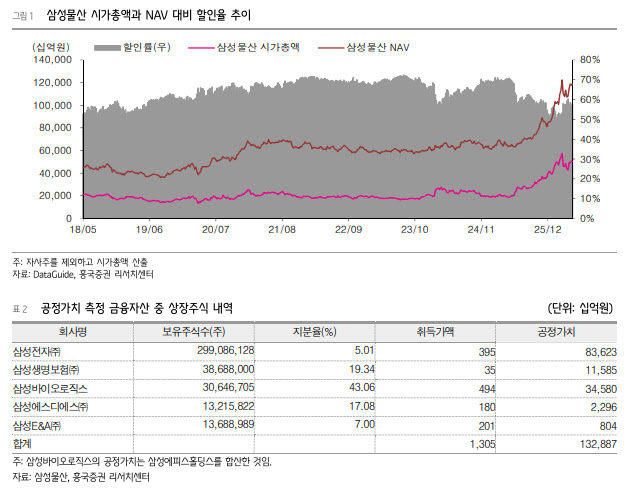

[이데일리 박순엽 기자] 삼성물산(028260)이 보유한 삼성전자(005930)와 삼성생명(032830), 삼성바이오로직스(207940) 등 주요 계열사 지분가치가 빠르게 커지면서 주가 재평가가 이어질 것이란 분석이 나왔다. 탄탄한 실적 흐름에 주주환원 확대, 에너지·바이오 중심의 신사업 성과가 맞물리며 순자산가치(NAV) 대비 할인율 축소가 지속될 수 있다는 평가다.

박종렬 흥국증권 연구원은 12일 삼성물산에 대해 투자 의견 ‘매수’를 유지하고 목표주가를 기존 40만원에서 58만원으로 상향했다. 박 연구원은 “지난 4월 이후 삼성전자, 삼성생명 등 계열사 지분가치가 빠르게 증대되면서 삼성물산의 주가 재평가도 가속화되고 있다”며 “향후 탄탄한 실적 모멘텀과 주주환원 확대 등이 맞물려 재평가가 지속 가능할 전망”이라고 말했다.

|

| (표=흥국증권) |

목표주가 상향의 핵심 근거는 보유 지분가치 상승이다. 흥국증권은 삼성물산의 투자자산가치를 133조 1000억원으로 산정했다. 상장회사 지분가치만 보면 삼성전자 지분 5.01%의 가치가 83조 6000억원, 삼성바이오로직스 지분 43.06% 가치가 29조 1000억원, 삼성생명 지분 19.34% 가치가 11조 6000억원으로 평가됐다. 삼성에스디에스(018260)와 삼성E&A(028050) 지분가치까지 더하면 주요 상장 계열사 보유가치가 132조 9000억원에 달한다.

별도 영업가치도 12조원으로 평가됐다. 이에 따라 삼성물산의 기업가치는 145조 1000억원, 순차입금을 반영한 적정 시가총액은 144조 7000억원으로 산출됐다. 흥국증권은 발행주식수 1억 6217만주를 적용해 주당 NAV를 89만 2284원으로 계산하고, NAV 대비 할인율 35%를 반영해 목표주가 58만원을 제시했다.

박 연구원은 “12개월 선행 기준 주가순자산비율(PBR)은 1.3배 수준이고, NAV 대비 할인율도 52.7%로 여전히 저평가돼 있다”며 “실적 모멘텀과 주주환원, 지배구조 등을 감안해 NAV 할인율을 35%로 조정했다”고 설명했다.

실적도 안정적인 개선세가 예상된다. 흥국증권은 삼성물산의 올해 연결 기준 매출액을 전년 대비 7.5% 증가한 43조 8000억원, 영업이익을 4.9% 늘어난 3조 5000억원으로 전망했다. 지배주주순이익은 18.3% 증가한 2조 9000억원으로 추정했다.

사업부문별로는 바이오가 실적을 주도할 전망이다. 삼성바이오로직스 5공장이 지난해 4월 준공된 뒤 생산능력과 판매량이 늘어나면서 탄탄한 실적 흐름이 가능하다는 판단이다. 건설 부문은 하이테크 P4 마감과 P5 골조 공사 본격화로 외형과 영업이익 성장세가 본격화될 것으로 예상됐다. 패션과 레저 부문도 자산효과와 소비심리 개선에 힘입어 증익 추세로 전환할 것으로 전망됐다.

삼성물산이 추진 중인 성장 사업도 재평가 요인으로 꼽혔다. 박 연구원은 삼성물산이 원전·재생에너지·데이터센터·바이오를 4대 성장축으로 사업 포트폴리오 전환을 가속화하고 있다고 평가했다. 에너지 부문에서는 원전과 재생에너지, 차세대 에너지 솔루션을 중심으로 사업 성과 창출이 본격화될 것으로 봤다.

특히 삼성물산은 2030년까지 신재생에너지 운영자산 5.0기가와트(GW)를 확보한다는 계획이다. 소형모듈원전(SMR), 수소 실증사업, 태양광과 배터리에너지저장장치(BESS)를 결합한 사업, 액화천연가스(LNG) 복합화력과 대형 원전 EPC 등으로 에너지 사업 영역을 넓히고 있다.

주주환원 정책도 투자 매력을 높이는 요소로 제시됐다. 삼성물산은 향후 3개년 주주환원 정책으로 관계사 배당수익의 60~70% 수준 환원과 최소 주당배당금(DPS) 2500원을 제시하고 있다. 흥국증권은 올해 DPS를 3000원, 2027년 3200원, 2028년 3400원으로 예상했다.

박 연구원은 “올해도 바이오가 주도하는 가운데 건설, 상사, 패션, 레저, 식음 등 전 사업 부문의 개선으로 이익창출력은 더욱 견고해질 것”이라며 “계열사 지분가치 상승과 주주환원 확대, 에너지·바이오 중심 성장사업 성과 창출이 삼성물산의 주가 재평가를 뒷받침할 것”이라고 말했다.

![트럼프 "이란 역제안, 쓰레기"…휴전 체제 흔들[뉴스새벽배송]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26051200174.jpg)

!["아아 팔아 갖고는"…치킨·볶음밥까지 내놓은 커피전문점 '속사정' [트렌드+]](https://img.hankyung.com/photo/202604/01.43949627.1.jpg)

English (US) ·

English (US) ·