22 minutes ago

1

22 minutes ago

1

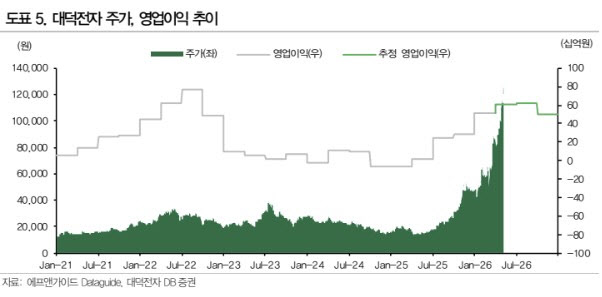

[이데일리 김경은 기자] DB증권은 12일 대덕전자(353200)에 대해 메모리 신규 시설투자가 매출에 기여할 것이라며 목표주가를 17만5000원으로 기존 대비 12.9% 상향 조정했다. 투자의견은 ‘매수’를 유지했다.

조현지 DB증권 연구원은 이날 보고서에서 “2027년 2분기에 추가될 메모리 매출 증분 반영해 전사 매출액 추정치를 2027년 1조9000억원, 2028년 2조3000억원으로 전망한다”며 이같이 밝혔다. 해당 매출 규모는 전년 대비 각각 22.1%, 25.6% 증가하는 수준이다.

대덕전자는 전날 메모리 공장 증설을 위해 2130억원 규모의 신규시설을 투자한다고 공시했다.

조 연구원은 “공시된 투자 기간은 2027년 12월 31일까지이나 보수적 기간 산정으로 보인다”며 “내년 1분기 내 설비 입고까지 마무리한 뒤 같은 해 2분기 매출 기여 목표로 하고 있는 것으로 파악된다”고 말했다.

이어 “이번 투자액 2130억원은 기계장치·설비 금액을 제외한 건물 및 인프라 작업을 위한 비용만을 산정한 것”이라며 “따라서 투자액 규모 확대는 필수적이며 신규 메모리공장향 최종 합산 설비투자(Capex)는 3000억원을 상회할 가능성 높다”고 판단했다.

그는 “대덕전자가 2025년 12월 기준 현금 및 현금성자산과 단기금융자산을 2280억원 보유 중이라는 점에서 기존 보유 자금을 최대한 활용해 투자 집행할 것으로 보인다”며 “동일 시점 기준 부채비율 역시 31%로 동종업계 대비 매우 낮아 추가 차입 진행하더라도 큰 부담이 없다”고 짚었다. 그러면서 “내부 자금과 금융권 차입 외 외부 자금조달 가능성은 극히 제한적일 것으로 판단한다”고 강조했다.

조 연구원은 “현재 대덕전자는 메모리 공장 2개 보유 중이며 연간 메모리 최대 생산능력(CAPA)은 약 6500억원”이라며 “신공장은 기존 1개동과 유사한 부지면적으로 파악되고 최대한의 생산효율화 꾀할 것으로 보인다는 점에서 이번 시설투자가 마무리된 후 매출액 증분은 연간 약 3500억~4000억원 규모로 예상된다”고 내다봤다. 아울러 “2028년 메모리 매출액 1조1000억원 달성을 전망한다”며 “기계장치·설비 Capex 확정 시 실적 추정치 조정 가능하다”고 말했다.

그는 또 “FCBGA(플립칩 볼그리드어레이) 투자 역시 상반기 내 가시화될 것으로 예상한다”며 “메모리와 FCBGA를 두 축으로 한 고성장 시나리오가 견고하다”고 덧붙였다.

![트럼프 "이란 역제안, 쓰레기"…휴전 체제 흔들[뉴스새벽배송]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26051200174.jpg)

!["아아 팔아 갖고는"…치킨·볶음밥까지 내놓은 커피전문점 '속사정' [트렌드+]](https://img.hankyung.com/photo/202604/01.43949627.1.jpg)

English (US) ·

English (US) ·