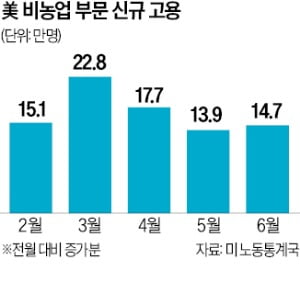

정책 변덕에 美떠난 자금

유럽 고수익 채권으로 몰려

6월 230억유로 발행 ‘최대’

초고위험 ‘CCC등급’ 기업도

10% 이하 금리에 자금 조달

“큰손들은 지금 유럽에 주목”

![EU 깃발 [로이터 = 연합뉴스]](https://pimg.mk.co.kr/news/cms/202507/03/news-p.v1.20250703.3d2125c608e143fd9232e43185609763_P1.png)

유럽의 정크본드(고위험·고수익 채권) 시장이 유례없는 호황을 누리고 있다.

도널드 트럼프 미국 대통령의 예측 불가능한 관세 정책에 대한 불안감으로 미국 시장에서 빠져나간 자금이 상대적으로 안정적인 유럽으로 몰리면서다.

이례적인 자금 유입에 신용등급이 낮은 기업들까지 높은 수익률을 무기로 채권 발행에 나서면서 정크본드 발행 규모가 사상 최대치를 기록했다.

2일(현지시간) 블룸버그와 파이낸셜타임스(FT) 등 외신에 따르면 지난 6월 유럽의 정크본드 발행액은 230억 유로(약 36조9000억원)로 사상 최대치를 찍었다.

기존 최고 기록인 2021년 6월(180억 유로)보다 50억 유로가량 많은 수치다. 글로벌 시장조사업체 피치북은 같은 기간 채권 거래 체결 건수도 역대 최대치인 44건으로 집계됐다고 밝혔다.

미국 자본 시장에 주로 몰려있던 자금이 유럽으로 옮겨온 것은 트럼프 대통령의 변덕스러운 무역 정책과 미 정부의 과도한 차입에 대한 우려 때문이다.

지난 4월 트럼프 대통령이 국가별 상호관세율을 발표한 이후 미국의 정크본드 발행은 거의 멈춘 상태다.

투자자들이 불확실성이 높아진 미국 시장에 대한 투자를 줄이고 자산 포트폴리오를 다각화하면서 유럽으로 대거 이동했다. 투자자들의 유럽 시장에 대한 수요가 늘어나면서 투자 부적격 등급 기업들의 차입 금리까지 하락했다.

채권을 발행하는 기업 입장에서 차입금리는 곧 자금조달 비용을 뜻한다. 금리가 낮을수록 더 적은 이자 비용으로 자금을 확보할 수 있다. 신용등급이 낮은 기업들 역시 이 때를 틈타 채권 발행에 나서는 것이다.

유럽 정크본드 시장의 이례적 활황은 개별 기업 사례에서도 드러난다.

신용등급이 낮아 과거 채권 발행에 실패했던 기업들도 이번엔 저금리로 자금을 조달하는 데 성공했다. 사모펀드 KKR이 소유한 버터 대체품 제조사 ‘플로라’는 신용등급 CCC의 초고위험 기업이지만 지난달 28일 8.625%의 4억 유로 규모 채권을 발행했다.

플로라는 지난해에도 채권 발행을 시도했지만 신용등급이 낮아 발행에 실패했다.

총알 제조사인 체코슬로박 그룹(CSG)은 지난주에 5년 만기 채권을 각각 유로화 기준 5.25%, 달러화 기준 6.5% 금리로 발행했다.

지난해 11월만 해도 11%대 고금리의 사모채권을 발행했던 것과 비교하면 차입 조건이 크게 유리해졌다.

세계 최대 크루즈 운영사인 카니발도 시장에 복귀했다. 카니발은 지난 수년간 선박을 담보로 해 10% 이상의 고금리로 자금을 조달해 왔는데, 지난달 28일엔 담보 없이도 4.125% 금리로 10억 유로 규모의 채권을 발행했다.

뱅크오브 아메리카(BoA)에 따르면 유럽 고수익 채권 펀드도 지난 7주 연속 자금이 순유입됐다.

지난 6월 말 한 주에만 9억2200만달러(약 1조2536억원)의 자금이 유입됐다. 유럽 고위험 채권의 신용 스프레드(국채 대비 금리 격차)는 지난 4월 4%포인트에서 지난달 말 3.1%포인트로 좁혀졌다. 고위험 채권에 대한 투자자 수요 증가를 알 수 있다.

한 정크본드 투자자는 FT에 “현재 매우 매력적인 금리로 상당히 고위험 채권을 발행할 수 있다”며 “시장이 뜨겁게 달아오르고 있다”고 말했다.

JP모건의 유럽·중동·아프리카 지역 레버리지 파이낸스를 담당하는 벤 톰슨 헤드는 “엄청난 양의 자본이 유럽 시장으로 유입되고 있고, 대형 투자자들이 특히 유럽에 더 집중하고 있다”고 말했다.

미국의 정책 불확실성이 해소되지 않는한 유럽 정크본드 활황은 이어질 전망이다. 그러나 미국과 유럽연합의 관세 합의 등 지정학적 불확실성으로 인한 잠재적 위험 요소도 존재한다. 전문가들은 시장변동성 확대, 부실 위험에 대한 경계도 필요하다고 지적했다.

![트럼프·푸틴 전화 통화 예정…우크라 휴전 논의할 듯 [종합]](https://img.hankyung.com/photo/202507/ZA.40820395.1.jpg)

![[속보]李대통령, G7 참석차 내일 출국…“주요국 정상과 양자회담 조율”](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/15/131807427.2.jpg)

English (US) ·

English (US) ·