1 day ago

2

1 day ago

2

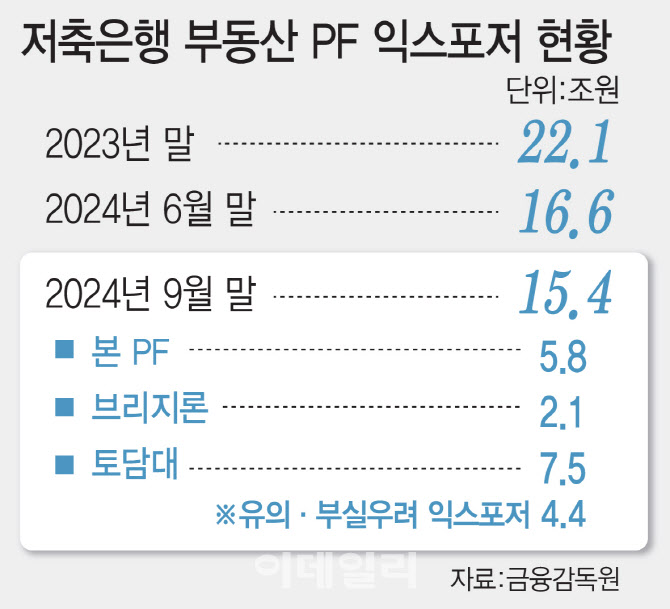

[이데일리 이수빈 기자] 부동산 시장이 얼어붙은 상황에 금융당국의 부동산 프로젝트파이낸싱(PF) 부실 정리가 지연되고 있어 저축은행업권의 대손 부담도 확대하고 있다. 부동산 PF대출의 건전성 부담과 대손비용 발생으로 재무안정성이 악화할 것으로 보여 저축은행의 신용등급 또는 등급 전망이 추가 하향될지 우려가 확산하고 있다.

|

| [이데일리 김일환 기자] |

16일 나이스신용평가에 따르면 지난해 신용등급 또는 등급 전망을 하향한 저축은행은 총 9곳이다. 장기신용등급이 하향된 곳은 OSB저축은행과 페퍼저축은행이 있다. OSB저축은행의 신용등급은 BBB에서 BBB-으로, 페퍼저축은행은 BBB에서 BBB-으로 하향했다.

등급 전망이 ‘안정적(Stable)’에서 ‘부정적(Negative)’으로 떨어진 저축은행은 KB(A)·고려(A-)·대신(A-)·키움(A-)·다올(BBB+)·예가람(BBB+)·애큐온(BBB)저축은행 등 7곳에 달한다.

신용등급은 채무 불이행 가능성을 수치화하거나 등급화한 것이다. 등급 전망은 앞으로 신용등급의 변동 가능성을 미리 보여주는데 상향 조정될 가능성이 크면 ‘긍정적’, 현 상태 유지는 ‘안정적’, 등급이 내려갈 가능성이 크다면 ‘부정적’으로 평가한다. 저축은행의 신용 등급이 떨어지는 배경에는 부동산 PF 여신 관련 대손 부담이 증가한 것이 원인으로 꼽힌다. 부동산 시장 위축으로 부동산 PF 부실정리 역시 지지부진한 상황이다. 이에 더해 저축은행이 위험관리를 위해 신규영업을 축소하며 영업자산이 줄어든 것도 적자 발생의 요인으로 작용해 신용 등급 전망을 하락시킨 것으로 풀이된다. 앞으로도 기존에 ‘양호’ 또는 ‘보통’으로 평가됐던 PF대출 일부가 ‘유의’ 또는 ‘부실 우려’로 재평가돼 매각 대상 사업장이 증가해 대손 부담 비용이 확대할 수 있다. 금융사 신용등급이 떨어지면 조달비용이 커져 결국 고객에게 부담이 전가될 수 있다.

나이스신용평가는 보고서를 통해 “부동산PF 관련 대손 부담 지속과 건전성 저하로 올해도 (저축은행의) 부진한 실적이 이어질 것으로 예상한다”며 “다만 금리 인하로 순이자 마진이 개선되면 지난해 대비 추가적인 영업실적 저하 가능성은 제한적일 것으로 판단한다”고 진단했다.

![[EU있는경제]끊임없는 러브콜…투자사들이 유럽 ‘푸드테크’에 진심인 이유](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011800169.jpg)

![[VC’s Pick]아람코 출자 한인 스타트업…아모지, 신규 투자 유치](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011800160.jpg)

![[마켓인]2억명 쓰는 메신저 '라인'에서 RWA 토큰 판다](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011700833.jpg)

![1월 둘째 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]](https://img.hankyung.com/photo/202501/99.34900612.1.jpg)

!["이러다, 다 죽어!"…'오징어게임2' 망하면 큰일 난다는데 [김소연의 엔터비즈]](https://img.hankyung.com/photo/202412/01.39034730.1.jpg)

!["나랑 XX 할래"…돌봄 로봇과 성적 대화 하는 노인들 [유지희의 ITMI]](https://img.hankyung.com/photo/202501/01.39164747.1.png)

English (US) ·

English (US) ·