3 weeks ago

14

3 weeks ago

14

[이데일리 김연지 기자] “당장 나 먹고 살기도 바쁜데…경쟁사 잘되라고 도와줄 필요는 없죠.”

불과 2년 전만 해도 국내 사모펀드(PEF) 운용사 관계자들 앞에서 ‘세컨더리(secondary·투자사가 보유한 기업 지분을 유동화하기 위해 다른 투자사에 매각하는 일명 선수끼리의 거래)’라는 단어를 꺼내면 심심찮게 나오는 반응이었다. 투자처를 발굴해서 애지중지 키운 기업을 되팔기에도 시간이 모자란데 굳이 남의 집 포트폴리오를 내가 사줄 이유는 없다는 것이다. 이에 경쟁 관계에 놓인 사모펀드운용사들은 남이 품었던 매물은 아무리 탐이 나더라도 쳐다도 보지 않는 경향이 강했다.

하지만 최근 세컨더리를 바라보는 사모펀드운용사들의 시선은 이때와 사뭇 달라졌다. 사모펀드운용사의 포트폴리오를 줄곧 사가던 SI들이 비핵심 사업을 정리하면서 지갑을 굳게 닫았기 때문이다. 자본시장 플레이어들이 서로 돕지 않는 이상은 포트폴리오 매각이 어려운 상황이 닥친 것이다.

|

| [그래픽=이데일리 김일환 기자] |

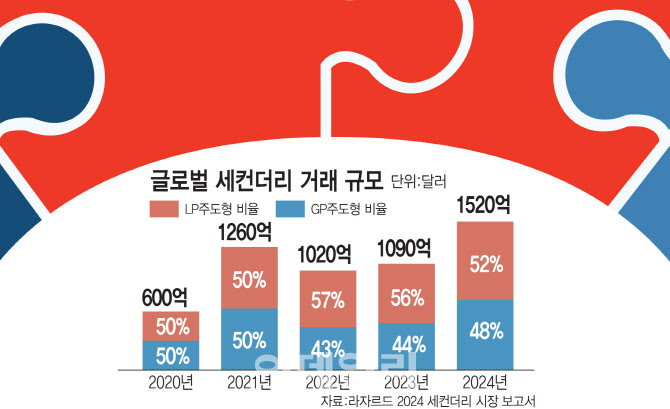

세컨더리 수요 급증…시장 더 커진다

12일 글로벌 투자은행 라자르드가 낸 ‘2024 세컨더리 시장 보고서’에 따르면 지난해 글로벌 사모시장에서 이뤄진 세컨더리 거래 규모는 1520억 달러(약 221조원)를 기록했다. 이는 1090억달러(약 158조 5078억원)를 기록한 지난 2023년 대비 39% 증가한 수준으로 사상 최대다. 라자르드는 오는 2028년까지 세컨더리 거래가 2000억달러 이상의 규모로 성장할 것으로 내다봤다.

세컨더리란 사모펀드운용사 등이 보유한 기업 지분을 유동화하기 위해 다른 사모펀드운용사 등에 매각하는 거래를 일컫는다. 이른바 ‘선수끼리의 거래’로도 통하는 세컨더리를 통해 기존 투자자들은 투자금을 적기에 회수할 수 있고, 후속 투자자는 검증된 회사의 지분을 매력적인 가격에 살 수 있다. 자본시장이 위축된 상황에서 매도자는 투자금을 회수하고, 매수자는 새로우면서도 안정적인 투자처를 찾을 수 있어 주목받고 있다.

세컨더리 거래는 크게 LP 주도형(LP-led·PEF 만기가 도래하기 전 출자를 한 LP들이 유동성 회수를 위해 펀드 내 출자지분을 매각하는 것)과 GP 주도형(GP-led·GP가 우수한 자산을 보유하는 형태로 세컨더리 시장에 참여해 기존 LP에겐 수익을 확정시키고, 전략적 투자자 등을 통해 펀드 내 신규 자본을 확보, 향후 수익실현 기회를 기약하는 것)으로 나뉘는데, 지난해에는 두 부문이 모두 증가하며 신기록을 세웠다.

세계적으로 세컨더리 거래가 증가한 데에는 거시 경제 불확실성과 대체투자 수요 증가 등의 경제적 요인이 뒤따른다. 우선 경기 불확실성이 장기화하자 특정 자산군에 대한 리스크를 줄이기 위해 유동성을 확보하려는 LP 움직임이 거세졌다. 경기 둔화로 다른 투자 기회가 나타날 수 있는 만큼, 유동성을 확보해 자산을 재배분하려는 심산이 깔린 행보다. LP 주도형 세컨더리 거래가 최근 몇 년간 세계 곳곳에서 잇따른 배경이다.

흥미로운 점은 LP 주도형만큼 두각을 드러내지 않았던 GP 주도형 거래의 비중이 확대됐다는 점이다. 불확실성이 여전한 상황에서 GP들이 △유동성 확대를 통한 LP 수익 확정 △전략적 및 장기 투자자 확보 △우수 자산을 유지하면서 추가 업사이드 실현 △신규 및 후속 투자를 위한 신규 자본 확보 등의 효과를 보기 위해 관련 거래를 늘린 것으로 분석된다.

실제 라자르드에 따르면 지난해 GP 주도형 거래는 글로벌 사모시장에서 이뤄진 세컨더리 거래 중 48%를 차지했다. 특히 단일 자산 지속형 펀드(single asset continuation fund)의 인기가 급등했는데, 이 부문 거래는 GP 주도 거래의 절반 가량을 차지했다. 이는 지난 39%를 기록한 지난 2023년에서 크게 증가한 규모다.

우리나라서 이제야 꽃 피우는 세컨더리

우리나라만 놓고 봤을 때는 어떨까. 소규모부터 중대형까지 다양한 규모의 세컨더리 거래가 활발하게 이뤄지던 해외와 달리 우리나라에선 사모펀드운용사보다 벤처캐피털(VC)발 거래가 빈번하게 이뤄졌다. 중대형 세컨더리 거래보다는 소형 딜이 주를 이뤘던 셈이다.

자본시장 관계자들은 기관투자자 풀이 작은 우리나라의 사모시장 구조 자체가 중대형보단 소형 딜을 하기에 적합하다고 입을 모은다. 익명을 요구한 업계 한 관계자는 “미국, 유럽과 달리 우리나라는 GP간 세컨더리 거래가 활발하게 이뤄지던 국가는 아니다”라며 “펀드에 출자한 LP가 겹치는 일이 비일비재했기 때문에 자칫 LP 돈으로 GP끼리 소꿉놀이를 한다는 인식을 줄 수 있었다”고 말했다.

여기에 GP들간 펀드레이징 경쟁이 심해 ‘상부상조(相扶相助)’ 인식이 부족했던 것도 사실이다. 세컨더리로 안정적인 매물은 품을 수 있지만, 경쟁사 좋은 일 시키지는 않겠다는 인식이 지배적이었다는 것이 업계 전언이다.

지금은 상황이 달라졌다. 예전과 달리 회수 시점이 도래한 포트폴리오가 쌓인 상황에서 SI에게 매각하기는 어려움이 커졌고, 유동성을 확보하려는 LP들의 수요도 증가했다. 여기에 사모펀드운용사들이 넉넉한 드라이파우더(미소진자금)를 갖췄음에도 투자를 집행하지 못했다 보니 기업발 카브아웃 딜 외에 세컨더리로 안정적인 매물을 품으려는 수요도 커졌다.

이에 따라 올해는 GP 주도형 세컨더리 거래가 꽃을 피울 것으로 전망된다. 실제 라자르드는 글로벌 사모시장 관계자들의 설문을 바탕으로 올해 글로벌 세컨더리 거래량이 1750억달러 수준으로 늘어나면서 신기록을 세울 것으로 봤다. 이 중에서도 GP 주도형 거래 비중이 전체의 50%를 찍을 가능성이 크다는 것이 라자르드 측 설명이다.

지난해 세컨더리 거래를 진행한 자본시장 한 관계자는 “경쟁사 포트폴리오를 사는 것은 곧 우리가 그들에게 가산점을 주는 것이나 마찬가지였다”며 “안 그래도 치열한 출자 경쟁에서 우리가 직접 나서서 그들을 돋보이게 할 필요는 없었던 것”이라고 말했다. 그는 다만 “상황이 바뀐 현재는 서로의 수요에 맞춰 사고파는 것이 자리를 잡아가고 있다”며 “올해 한국에서도 GP 주도형 세컨더리 거래가 활발하게 이뤄질 것”이라고 말했다.

English (US) ·

English (US) ·