2 days ago

2

2 days ago

2

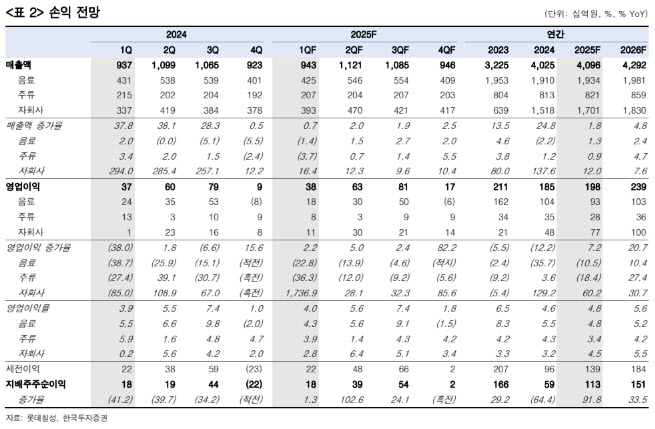

[이데일리 박순엽 기자] 한국투자증권은 14일 롯데칠성(005300)에 대해 현재 주가가 국내 사업 부진에 대한 우려를 충분히 반영하고 있으며 중장기 관점에서의 매수 전략은 유효하다고 평가했다. 투자의견은 ‘매수’, 목표가는 15만원 ‘유지’했다. 전 거래일 종가는 10만 4200원이다.

강은지 한국투자증권 연구원은 “현재 주가는 국내 사업 부진에 대한 우려를 충분히 반영하고 있다”며 “앞으로 해외 자회사의 실적 개선과 보틀링 사업 확장에 대한 기대감을 고려한다면 중장기적인 관점에서의 매수 전략은 유효하다”고 말했다.

|

| (표=한국투자증권) |

강 연구원은 롯데칠성의 올 1분기 매출액이 전년 동기 대비 0.7% 증가한 9432억원, 같은 기간 영업이익이 2.2% 늘어난 376억원을 기록하며 각각 컨센서스를 1.4%, 10.2% 밑돌 것으로 전망했다.

음료 사업부 매출액은 전년 동기 대비 1.4% 줄어든 4251억원, 같은 기간 영업이익은 22.8% 감소한 185억원으로 추정했다. 비우호적인 국내 소비 환경 탓에 음료 판매량이 감소할 전망이며 판매량 감소로 고정비 부담이 증가해 수익성 또한 악화하리란 전망이다.

원당 가격 하락에도 원·달러 환율과 알루미늄 가격이 상승하고 있다는 점도 부담요인으로 봤다. 다만, 음료 사업부 내에서 성장 중인 제로 탄산음료와 에너지 음료는 판매량 증가가 이어졌을 것으로 예상했다.

주류 사업부 매출액은 전년 동기 대비 3.7% 줄어든 2070억원, 같은 기간 영업이익은 36.3% 감소한 81억원으로 추정했다. 주류 사업부 또한 비우호적인 국내 소비 환경 탓에 실적이 악화할 것으로 전망했다.

아울러 1분기 해외 자회사 매출액은 전년 동기 대비 17.7% 증가한 3665억원, 같은 기간 영업이익은 333.7% 늘어난 108억원으로 추정했다. 미얀마 CAPA 증설을 통한 매출액이 증가하고 내부 수익성 개선 프로젝트로 PCPPI의 영업이익률이 상승할 것으로 전망했다.

강 연구원은 “앞으로도 해외 사업은 실적 개선을 이어가며 국내 사업의 부진을 상쇄할 전망”이라며 “앞으로 보틀링 사업 지역 확장에 대한 기대감 또한 긍정적”이라고 평가했다.

![[마켓PRO] "언제 올랐지?"…급성장 기대에 뛰는 로봇주](https://img.hankyung.com/photo/202504/ZA.40114574.1.jpg)

English (US) ·

English (US) ·