2 weeks ago

3

2 weeks ago

3

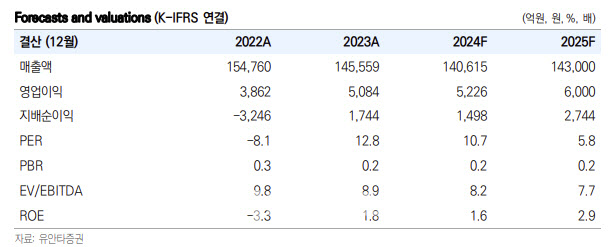

[이데일리 박정수 기자] 유안타증권은 3일 롯데쇼핑(023530)에 대해 저효율 점포 구조조정으로 부채 비율 감소가 기대된다며 투자의견 ‘매수’와 목표주가 7만원을 유지했다.

|

이승은 유안타증권 연구원은 “롯데쇼핑은 2026년까지 영업이익 8000억원 달성을 목표로 6대 핵심 전략을 추진하고 있다”며 “백화점 부문은 전체 영업이익의 90% 이상을 차지하며, VIP와 프리미엄 소비자를 타겟으로 집중 투자하고 있다”고 설명했다.

8개 주요 점포가 상각전영업이익(EBITDA)의 70%를 창출하고 있으며, 저효율 점포는 구조조정 중이다.

이승은 연구원은 “롯데쇼핑 2024년 3분기 연결 재무상태표에 따르면, 현재 자산총계 31조원, 부채총계 20조원, 부채 비율이 190%로 다소 높은 상황”이라며 “자산 재평가가 진행되면 부채 비율이 큰 폭으로 감소할 것으로 기대되고 있다”고 전했다.

또 “이를 통해 회계상 부채 비율 감소 효과와 자본 증가를 동시에 기대할 수 있다”며 “롯데쇼핑은 2009년에 마지막으로 자산 재평가를 진행했으며, 이번 재평가를 통해 토지 자산의 가치를 높여 재무적 유연성을 확대하려 하고 있다”고 강조했다.

이 연구원은 “그로서리 부문에서는 슈퍼 소포장 상품의 수요 증가로 매출이 개선되고 있으며, 소싱 통합을 통해 GPM을 2022년 31%에서 2024년 34% 이상으로 개선했다”며 “이커머스 부문은 명품, 패션, 뷰티 등을 중심으로 운영하며, 리테일 미디어 네트워크(RMN) 도입과 AI 기반 물류 시스템 구축을 위해 오카도와 협력하고 있다”고 전했다.

그는 “2028년까지 6개 물류센터를 완공해 2029~2030년 손익분기점을 목표로 하고 있다”며 “연결 자회사인 하이마트, 홈쇼핑, 컬처웍스는 구조조정을 통해 손익을 개선 중이며, 홈쇼핑은 저수익 상품을 축소해 효율성을 높였다. 이러한 구조조정은 2026년까지 이어질 예정”이라고 판단했다.

이 연구원은 “롯데쇼핑은 2026년 이후 본격적인 매출 성장과 해외 점포 확장을 통해 매출 증가를 기대하고 있다”며 “해외 사업은 특히 동남아시아에서 확장을 통해 수익성을 높일 계획이며, 내년에 싱가포르홀딩스를 설립해 해외 사업의 성장 발판으로 삼을 예정이다”고 전망했다.

![“비트코인, 생산적 자산으로 만들 것”···sBTC 선보인 스택스 [매일코인]](https://pimg.mk.co.kr/news/cms/202412/23/news-p.v1.20241223.8cfdfa546a0546cfbeab598495d478bf_R.png)

![[특징주] 알멕, 美글로벌 최대 전기차 T사와 NDA 체결 소식에 '강세'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300696.jpg)

![트레저 내년 플랜 나왔다..양현석 "YG 새 데뷔 아이돌도 공개"[공식]](https://thumb.mtstarnews.com/21/2024/12/2024120209091479625_1.jpg/dims/optimize/)

![‘10안타 9득점’ 타선 응집력 앞세운 일본, ‘미리보는 결승전’서 대만 제압…국제대회 27연승 질주! [프리미어12]](https://pimg.mk.co.kr/news/cms/202411/23/news-p.v1.20241123.412a03f6ae18450291150c4e6a78d0d6_R.jpg)

English (US) ·

English (US) ·