3 days ago

3

3 days ago

3

[이데일리 박순엽 기자] 현대차그룹 주요 자동차주의 주가 상승이 본업 개선보다 로보틱스 기대감에 의해 설명되는 구간에 진입했다는 분석이 나왔다. 자동차 업종 전체에 대한 비중 확대보다는 보스턴다이내믹스(BD)를 중심으로 한 로보틱스 사업의 실제 수혜주를 가려내는 종목별 대응이 필요하다는 판단이다.

김용민 유안타증권 연구원은 16일 보고서에서 “기존 사업인 하이브리드차(HEV), 전기차(BEV), 자율주행, 소프트웨어 중심 차량(SDV), 수소차, 로보택시 등에 대한 밸류에이션 재평가가 이뤄졌다는 의견에는 중립적 시각을 유지한다”며 “명백히 로보틱스 관련 이벤트로 주가 상승이 나타난 만큼 업종 내 주요 수혜주 판가름이 중요하다”고 말했다.

|

| (표=유안타증권) |

유안타증권은 자동차 업종에 대한 투자의견을 ‘중립’으로 유지했다. 다만 업종 내 선호도 차이에 따른 비중 조절을 권고했다. 현대차(005380)에 대해서는 투자의견을 중립으로 낮추고 목표주가를 69만원으로 제시했다. 현대모비스(012330)에 대해서는 투자의견 매수를 유지하고 목표주가를 87만원으로 상향했다. 업종 내 톱픽도 기존 현대차·현대모비스에서 현대모비스 단독으로 변경했다.

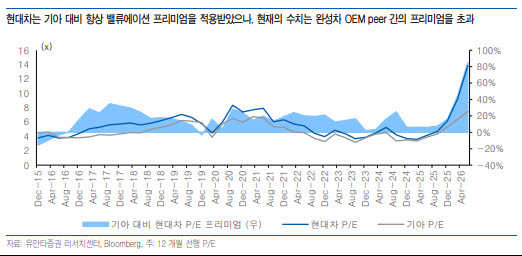

김 연구원은 최근 현대차와 기아(000270)의 시가총액 및 밸류에이션 괴리가 확대된 배경으로 현대차의 그룹 내 컨트롤타워 역할을 지목했다. 현대차가 단순 완성차 업체를 넘어 로봇으로 대표되는 신사업 의사결정의 중심에 있다는 점이 프리미엄으로 반영됐다는 설명이다.

실제 현대차의 12개월 선행 주가수익비율(PER)은 기아 대비 80% 이상의 프리미엄을 받고 있다. 이는 최근 10년간 현대차의 기아 대비 PER 프리미엄 범위였던 -9~35%를 크게 웃도는 수준이다.

연구개발비 구조도 현대차 프리미엄을 설명하는 요인으로 제시됐다. 현대차와 기아의 연구개발 관련 지출액 차이는 지난해 기준 1조 8000억원 수준까지 확대됐다. 특히 현대차는 연구개발 지출 중 무형자산 취득으로 자산화되는 비중이 기아보다 높다. 김 연구원은 “향후 활용될 기술·플랫폼·지식재산권(IP)과 같은 신사업에서 현대차가 키를 쥐고 있다”며 “과거에는 비용 부담으로 여겨졌던 투자가 이제는 로보틱스 프리미엄 요인으로 작용하고 있다”고 분석했다.

다만 현대차 주가 상승을 단순히 보스턴다이내믹스 지분가치만으로 설명하기는 어렵다고 봤다. 로보틱스 기대감이 현대차 밸류에이션을 끌어올렸지만, 향후 주가 상승 여력은 BD의 상장 전 자금조달과 지분 구조 변화, 그리고 실제 수혜가 어디에 귀속되는지에 따라 달라질 수 있다는 판단이다.

유안타증권은 올해 6~7월 소프트뱅크의 풋옵션 행사가 이뤄진 뒤 현대차그룹과 정의선 회장이 BD 지분 100%를 확보할 것으로 예상했다. 소프트뱅크가 보유한 BD 지분은 2021년 매각 당시 20%였으나, 이후 유상증자를 거치며 지난해 기준 10% 수준으로 낮아졌다. 유안타증권은 소프트뱅크의 풋옵션 행사 조건에 따라 매각대금이 최소 7070억원에서 최근 유상증자 가치 기준 2조 9710억원까지 달라질 수 있다고 추정했다.

이 과정에서 정의선 회장의 추가 사재 출자 부담도 커질 수 있다. 유안타증권은 풋옵션 행사와 하반기 추가 유상증자까지 반영하면 정의선 회장의 BD 누적 투자금이 최소 1조원대에서 최대 1조 7000억원 수준까지 늘어날 수 있다고 봤다. 이에 따라 BD 기업공개(IPO) 과정에서 정 회장의 일부 구주매출이 불가피할 수 있지만, 대규모 매각은 투자심리에 부담을 줄 수 있어 합리적인 매각 지분율은 3~6% 수준에 그칠 것으로 추정했다.

정 회장을 제외한 기존 주주의 구주매출 참여 가능성도 제기됐다. 김 연구원은 현대차, 기아, 현대모비스보다 현대글로비스(086280)의 구주매출 참여 가능성이 높다고 봤다. 현대글로비스는 그룹 내 3사와 달리 제조 현장에서 휴머노이드를 직접 활용할 필요성이 상대적으로 낮고, 정 회장의 지분율이 높으며, 특수목적법인(SPC)을 통한 우회 지분이 아닌 BD 직접 지분을 보유하고 있다는 이유에서다.

휴머노이드 도입의 수혜가 완성차 업체보다 부품사에 더 크게 돌아갈 수 있다는 점도 현대모비스를 톱픽으로 꼽은 핵심 근거다. 유안타증권은 휴머노이드를 조기에 도입하는 완성차 업체 입장에서는 초기 구매 비용과 감가상각 부담이 발생할 수 있다고 분석했다. 반면 핵심 부품을 공급하는 현대모비스에는 로보틱스 하드웨어 플랫폼을 선점할 기회가 될 수 있다는 판단이다.

김 연구원은 “현대차와 기아는 로봇을 구매하는 수요자지만, 현대모비스는 수요자인 동시에 핵심 공급자가 된다”며 “로보틱스 산업을 단순 제조업이 아닌 플랫폼 산업으로 평가한다면 하드웨어 플랫폼 선점은 밸류에이션 멀티플 프리미엄을 설명할 수 있는 가장 강력한 근거”라고 설명했다.

그동안 현대모비스 주가를 누르던 요인으로는 캡티브 수주에 의존하는 부품사업의 미래 수익성 불확실성, 중장기 지배구조 개편 과정에서의 주가 하방 압력 우려 등이 꼽혔다. 그러나 로보틱스 사업이 자동차 업종 전반의 주가 상승 트리거로 작용하는 상황에서는 캡티브 부품사의 입지가 오히려 범용 로보틱스 하드웨어 플랫폼 공급자로 재평가될 수 있다는 분석이다.

김 연구원은 “본업에 대한 유기적 개선보다 신사업 수혜 기대감으로 업종 내 특정 종목의 주가 상승이 두드러진 상황”이라며 “주가 상승을 후행하는 밸류에이션 방법론은 경계할 필요가 있고, 실질적인 수혜주에 대한 판가름이 더욱 중요하다”고 강조했다.

![제이앤티씨, 세계 첫 2.0mmT TGV 유리기판 개발 성공 소식에 '상한가'[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26061900477.jpg)

![[속보]코스피, 사상 처음 9300선 돌파…3% 가까이 급등](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26061900473.jpg)

![[속보]코스피, 2.48% 오른 9288.89 출발…코스닥 0.05%↑](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26061900465.jpg)

![[헬스캡슐]은행잎 추출물, ‘베타아밀로이드 응집 억제’ 효과 확인 外](https://dimg.donga.com/wps/NEWS/IMAGE/2026/05/26/133978263.3.jpg)

!['꽃청춘' 3인방, 무계획 제주의 높은 벽..결국 티켓 구하기 실패[별별TV]](https://image.starnewskorea.com/21/2026/05/2026052421091553722_1.jpg)

![[오피셜] ‘불꽃슈터’ 전성현, KT서 ‘퍼펙트 10’ 파트너 문성곤과 재회…서민수도 3년 계약](https://pimg.mk.co.kr/news/cms/202605/28/news-p.v1.20260528.c55346b19e8f45bfb362482843760fb3_R.png)

English (US) ·

English (US) ·