2 weeks ago

2

2 weeks ago

2

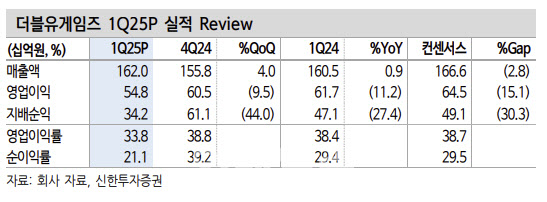

[이데일리 박정수 기자] 신한투자증권은 15일 더블유게임즈(192080)에 대해 신사업 고성장이 기대된다며 투자의견 매수와 목표주가 7만 4000원을 유지했다.

|

강석오 신한투자증권 연구원은 “1분기 영업수익은 1620억원으로 전년 동기 대비 0.9% 증가하고 영업이익은 548억원으로 같은 기간 11.2% 줄어 컨센서스 영업이익 645억원을 하회했다”며 “신사업 매출은 추정치를 상회했으나, 소셜카지노 부진과 마케팅비 증가로 영업이익률이 하락했다”고 설명했다.

다만 “마케팅 집행 후 회수 속도가 매우 높아 하반기부터는 손익분기점을 넘어 이익에 기여할 것”이라며 “신사업 매출은 슈퍼네이션(온라인카지노) 192억원으로 전년 동기 대비 74% 증가하고 팍시게임즈(캐주얼)는 107억원으로 같은 기간 346% 증가했다. 자체결제시스템(DTC) 결제 비중은 작년 8.2%에서 당분기 10.4%까지 상승했다”고 분석했다.

강석오 연구원은 “온라인카지노와 캐주얼 게임은 둘 다 4월까지 역대 최고 매출을 경신한 것으로 추정된다”며 “두 신사업은 2025년 전체 매출 중 18% 이상을 차지할 것”이라고 전망했다.

또 “올해에도 1~2건의 인수합병(M&A)이 예상되며, 8000억원 이상의 쌓인 현금을 시너지를 기대할 수 있는 매출 창출원으로 전환할 것”이라며 “자사주 매입은 6월 말부터 시작될 전망이며 배당총액 238억원의 1~3배 범위 내에서 결정될 예정”이라고 전했다.

강 연구원은 “연간 2000억원 이상의 현금흐름에 신사업 통한 외형 성장이 재개되며 주가수익비율(PER) 재평가가 기대된다”며 “비과세 배당 결정 후 외인·연기금 중심 수급이 긍정적이다. 하반기 마케팅 규모 효율화하고 신사업 이익 기여가 시작하면서 영업이익률은 재차 상승세를 나타낼 것”이라고 내다봤다.

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

![[포토] 투표용지 인쇄 시작](https://img.hankyung.com/photo/202505/AA.40611422.1.jpg)

English (US) ·

English (US) ·